352 / 386

352 / 386

352

2

2 revenus des valeurs et capitaux mobiliers imposables en France

20

revenus des valeurs mobilieres étrangères et revenus assimilés

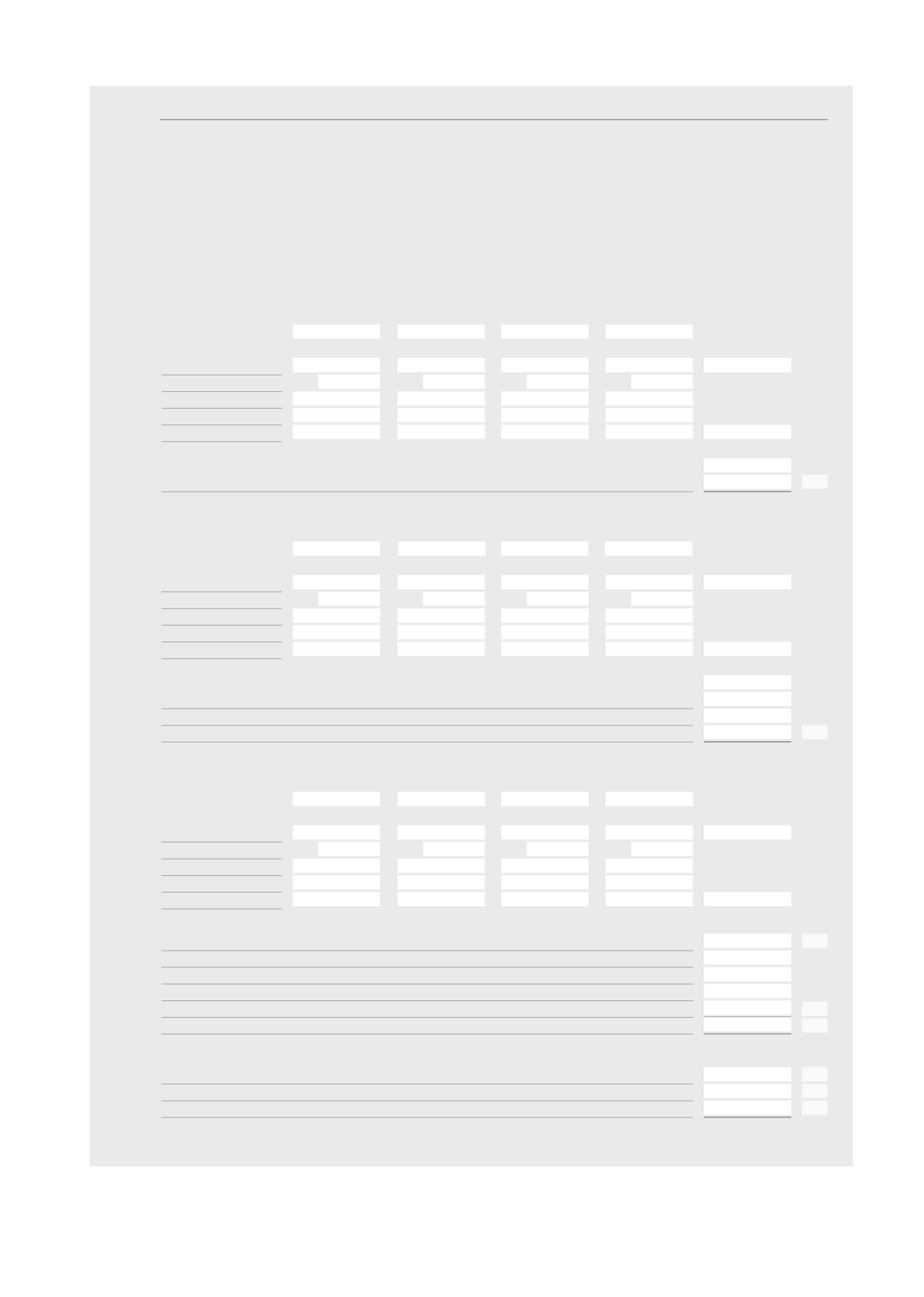

Lorsqu’une convention accorde un crédit d’impôt, le montant de ce crédit d’impôt est généralement égal au montant de l’impôt effectivement

prélevé à l’étranger, sans que celui-ci puisse excéder le taux applicable et dans la limite de l’impôt français afférent à ces revenus.

Lorsque l’élimination de la double imposition se fait par application d’un crédit d’impôt égal à l’impôt étranger, indiquez ci-dessous le montant des

revenus perçus, après déduction de l’impôt supporté à l’étranger, le taux applicable indiqué dans la notice et le montant de l’impôt supporté

à l’étranger. Le crédit d’impôt est égal au montant de l’impôt supporté à l’étranger, sauf lorsque le produit du montant net du revenu par le taux

applicable est inférieur. Dans ce cas, il convient de retenir ce dernier montant.

Lorsque l’élimination de la double imposition se fait par application d’un crédit d’impôt égal à l’impôt français, déclarez le montant brut des revenus

sans déduire l’impôt payé à l’étranger. Pour les intérêts et dividendes de source américaine, voir notice.

200

dividendes éligibles à l’abattement de 40%

report

201

Pays d’origine ou d’encaissement

2042

1

202

dividendes ouvrant droit à un crédit d’impôt égal à l’impôt payé à l’étranger (203 à 207)

203

Montant net encaissé

+

+

+

=

204

Taux applicable

×

×

×

×

205

Résultat

206

Impôt supporté à l’étranger

207

Crédit d’impôt retenu

+

+

+

=

Si ligne 205 < ligne 206, retenir la ligne 205; si ligne 206 < ligne 205, retenir la ligne 206

208

dividendes ouvrant droit à un crédit d’impôt égal à l’impôt français (montant brut)

209

total des dividendes

lignes 203 + 207 + 208

2dc

210

dividendes non éligibles à l’abattement de 40% et jetons de présence

211

Pays d’origine ou d’encaissement

212

dividendes ouvrant droit à un crédit d’impôt égal à l’impôt payé à l’étranger (213 à 217)

213

Montant net encaissé

+

+

+

=

214

Taux applicable

×

×

×

×

215

Résultat

216

Impôt supporté à l’étranger

217

Crédit d’impôt retenu

+

+

+

=

Si ligne 215 < ligne 216, retenir la ligne 215; si ligne 216 < ligne 215, retenir la ligne 216

218

dividendes ouvrant droit à un crédit d’impôt égal à l’impôt français (montant brut)

219

total des revenus

lignes 213 + 217 + 218

220

Revenus provenant de pays avec lesquels la France n’a pas conclu de convention

221

total des revenus

lignes 219 + 220

2ts

230

intérêts

231

Pays d’origine ou d’encaissement

232

intérêts ouvrant droit à un crédit d’impôt égal à l’impôt payé à l’étranger

233

Montant net encaissé

+

+

+

=

234

Taux applicable

×

×

×

×

235

Résultat

236

Impôt supporté à l’étranger

237

Crédit d’impôt retenu

+

+

+

=

Si ligne 235 < ligne 236, retenir la ligne 235; si ligne 236 < ligne 235, retenir la ligne 236

238

Crédit d’impôt directive épargne

2bg

239

intérêts ouvrant droit à un crédit d’impôt égal à l’impôt français (montant brut)

240

total des revenus

lignes 233 + 237 + 238 + 239

241

Revenus provenant de pays avec lesquels la France n’a pas conclu de convention

242

total des intérêts

lignes 240 + 241 sauf intérêts des prêts participatifs et des minibons

2tr

243

Intérêts des prêts participatifs et des minibons

2tt

250

autres

251

Frais et charges déductibles

2ca

252

Impatriés: revenus exonérés (50%)

2dm

253

Montant total des crédits d’impôt

lignes 207 + 217 + 237 + crédit d’impôt sur les revenus exonérés des impatriés

8vl