158 / 234

158 / 234

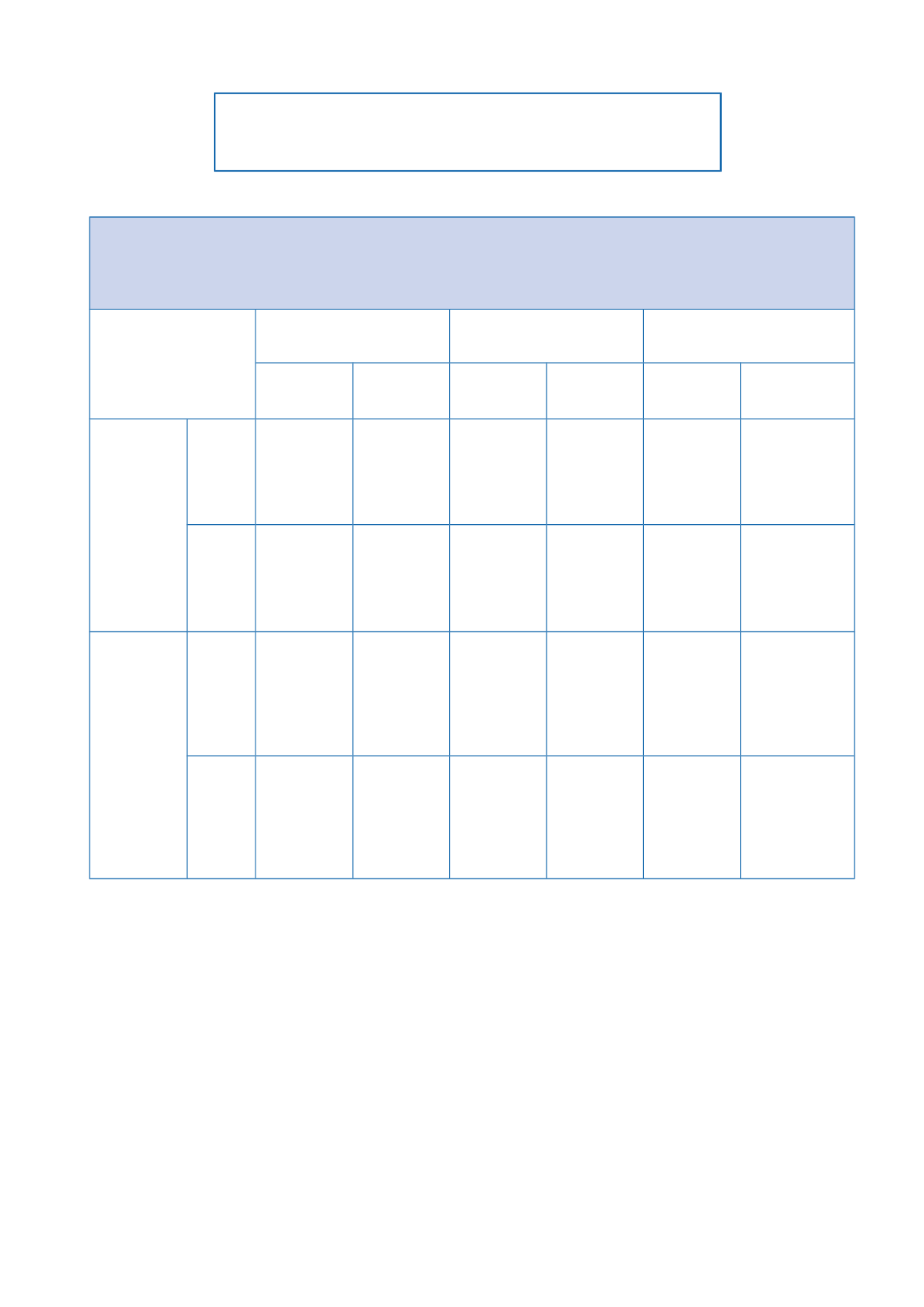

Bases imposables

Valeur locative des biens passibles de taxe foncière dont l’entreprise

avait la disposition au 31 décembre de l’année du transfert.

LA COTISATION FONCIÈRE DES ENTREPRISES

Tableau des incidences d’un transfert autre qu’à l’intérieur

d’une même commune ou d’un même EPCI

à f i s c a l i t é p r o f e s s i onn e l l e un i qu e

Année du transfert

(Année N)

Année suivant le transfert

(Année N + 1)

Deuxième année suivant le

transfert (N + 2)

Établissement

de départ

Établissement

d’arrivée

Établissement

de départ

Établissement

d’arrivée

Établissement

de départ

Établissement

d’arrivée

Transfert dans

un nouvel

établissement

du

redevable

Transfert

total

Cessation

d’activité

Maintien de

l’imposition

Création

d’activité

Pas

d’imposition

Aucune

imposition

Imposition avec

réduction pour

création

d’établissement

Aucune

imposition

Imposition

Transfert

partiel

Maintien de

l’imposition

initiale

Création

d’activité

Pas

d’imposition

Imposition sur

les éléments

conservés

Imposition avec

réduction pour

création

d’établissement

Imposition sur

les éléments

conservés

Imposition

Transfert dans

un

établissement

déjà exploité

par

le redevable

Transfert

total

Cessation

d’activité

Maintien de

l’imposition

initiale

Extension

d’activité

Maintien de

l’imposition

initiale

Aucune

imposition

Extension

d’activité

Maintien de

l’imposition

initiale

Aucune

imposition

Imposition (base

N sans réduction

pour création

d’établissement)

Transfert

partiel

Maintien de

l’imposition

initiale

Extension

d’activité

Maintien de

l’imposition

initiale

Imposition

établie sur les

bases N – 1

Extension

d’activité

Maintien de

l’imposition

initiale

Imposition sur

les éléments

conservés

(base N)

Imposition

(base N

sans réduction pour

création

d’établissement)

158