153 / 234

153 / 234

LA COTISATION FONCIÈRE DES ENTREPRISES

ENTREPRISES SAISONNIÈRES

(art.

1478-V du CGI;

BOI-IF-CFE-20-30-60 )L’article

1478-V du CGIprévoit de corriger la valeur locative

en fonction de la période d’activité, pour les exploitants

d’hôtels de tourisme classés, les restaurants, les

établissements de spectacles ou de jeux,

les

établissements thermaux, ainsi que pour les cafés et

discothèques.

Sur délibération de la commune ou de l’EPCI à fiscalité

propre, cette disposition s’applique également aux parcs

d’attractions et de loisirs exerçant une activité saisonnière.

La valeur locative totale de ces établissements est réduite

proportionnellement à la durée de la période de l'année au

cours de laquelle ils n'exercent pas leur activité. L'article

310 HS de l'annexe II au CGIprévoit qu’une activité a un

caractère saisonnier lorsque la durée annuelle d’ouverture

de l’établissement qui l’exerce est comprise entre 12 et 41

semaines.

Pour pouvoir bénéficier de cette réduction au

prorata

temporis

, l’établissement doit indiquer sur la déclaration

n° 1447 M ou n° 1447 C la durée d’exploitation.

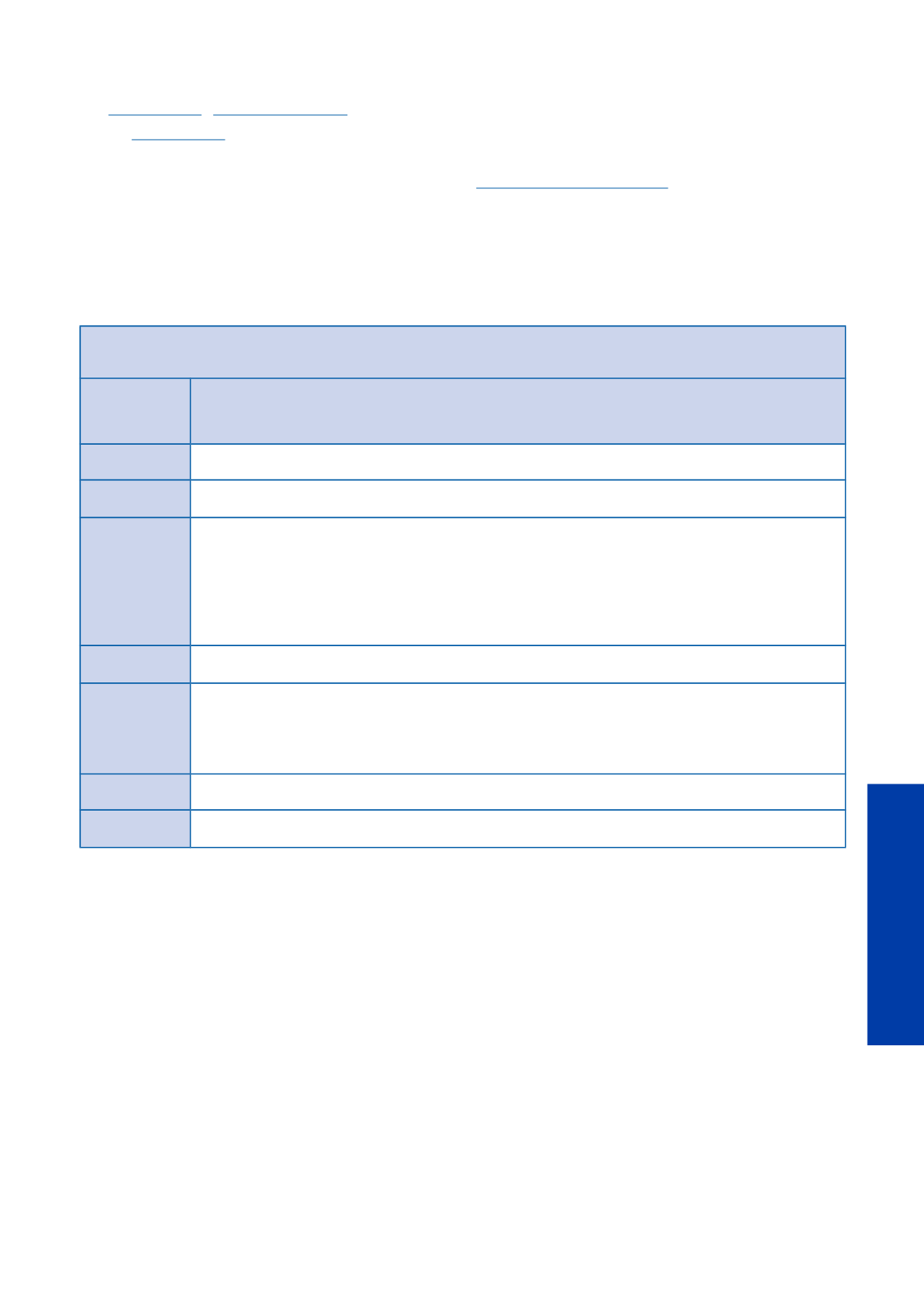

ORDRE D’APPLICATION DES ABATTEMENTS

ET DES RÉDUCTIONS

Ordre

d’application

de la mesure

Mesures applicables

1

Valeur locative plancher

2

Abattement de 30 % pour les immobilisations industrielles

3

Réductions diverses de la valeur locative imposable :

–

aéroports,

–

installations antipollution,

–

établissements saisonniers,

–

installations de manutention portuaire,

–

bâtiments industriels affectés à la recherche

4

Réduction de 50 % de la base des établissements nouvellement créés

5

Réductions de la base d’imposition :

–

artisans,

–

patrons bateliers,

–

coopératives agricoles et assimilées

6

Exonérations temporaires

7

Abattement en Corse de 25 %

153

LA COTISATION FONCIÈRE

DES ENTREPRISES