50 / 386

50 / 386

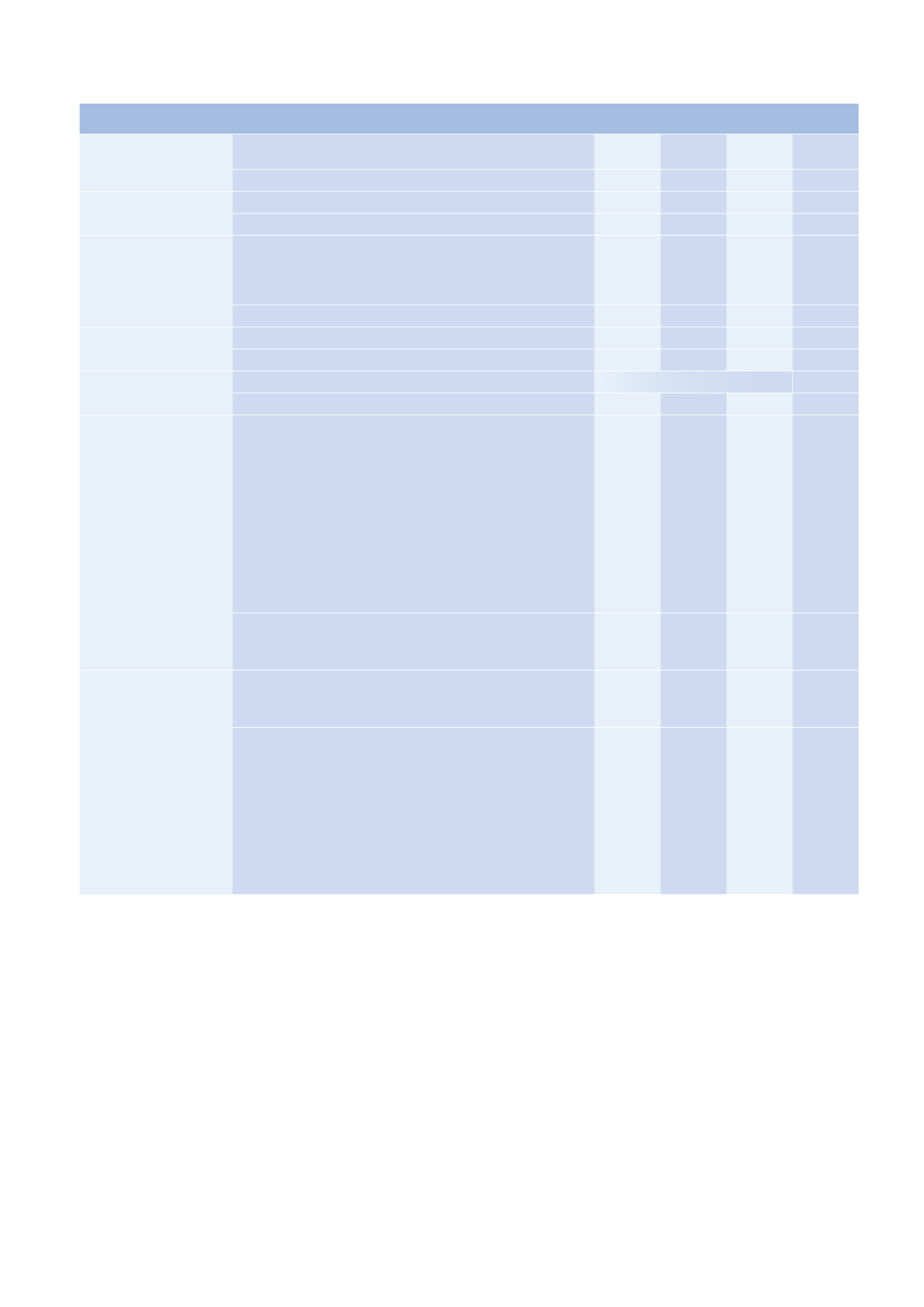

50

– AIDE-MÉMOIRE

CRÉDITS D’IMPÔT

2014

2015

2016

2017

Cotisations syndicales

versées par les salariés et

les pensionnés

Limite de la base de calcul en% des salaires et pensions

1% 1% 1% 1%

Taux

66% 66% 66% 66%

Frais de garde des enfants

de moins de 6 ans au 1.1

Limite de la base de calcul

1

2300

2300

2300

2300

Taux

50% 50% 50% 50%

Sommes versées

pour l’emploi d’un salarié

à domicile

Limite de la base de calcul

2

:

– limite

– limite majorée

3

12000

ou

15000

5

+ 1500

4

20000

12000

ou

15000

5

+ 1500

4

20000

12000

ou

15000

5

+ 1500

4

20000

12000

ou

15000

5

+ 1500

4

20000

Taux

50% 50% 50% 50%

Intérêts des prêts aux

étudiants

6

Limite de la base de calcul

1000

1000

1000

1000

Taux

25% 25% 25% 25%

Primes d’assurance pour

loyers impayés

Base de calcul

montant de la prime

–

Taux

38% 38% 38% –

Dépenses en faveur

de l’aide aux personnes

dans l’habitation principale

Limite de la base de calcul

> ensemble des dépenses

7

:

– personne seule

9

– couple marié

9

– majoration

8

> équipements conçus pour les personnes âgées ou handicapées

7

:

– personne seule

– couple marié

– majoration

8

> travaux de prévention des risques technologiques

10

5000

10000

400

–

–

–

–

–

–

–

5000

10000

400

20000

–

–

–

5000

10000

400

20000

–

–

–

5000

10000

400

20000

Taux

– équipements conçus pour les personnes âgées ou handicapées

– travaux de prévention des risques technologiques

25%

40%

25%

40%

25%

40%

25%

40%

Intérêts d’emprunts pour

l’acquisition ou la

construction de l’habitation

principale

11

Limite de la base de calcul :

– personne seule

12

– couple marié

12

– majoration

13

3750

7500

500

3750

7500

500

3750

7500

500

3750

7500

500

Taux

– logements anciens acquis du 6.5.2007 au 30.9.2011 et

logements neufs acquis du 6.5.2007 au 31.12.2009

14

– logements neufs BBC acquis du 1.1.2009 au 30.9.2011

15

– logements neufs non-BBC acquis du 1.1. au 31.12.2010

16

– logements neufs non-BBC acquis du 1.1. au 30.9.2011

17

40%

ou

20%

40%

30%

ou

15%

25%

ou

10%

40%

ou

20%

40%

30%

ou

15%

25%

ou

10%

40%

ou

20%

40%

30%

ou

15%

25%

ou

10%

40%

ou

20%

40%

30%

ou

15%

25%

ou

10%

1. Limite divisée par deux pour un enfant en résidence alternée.

2. Ou de la réduction d’impôt jusqu’à l’année 2016 d’impôt lorsque le contribuable (ou l’un des conjoints au moins) n’exerce pas d’activité professionnelle.

3. La limite majorée est applicable lorsqu’un des membres du foyer est titulaire d’une carte d’invalidité d’au moins 80% ou d’une pension d’invalidité de 3e caté-

gorie ou lorsqu’un des enfants à charge ouvre droit au complément d’allocation d’éducation spéciale.

4. Le plafond de 12000€ est majoré de 1500€ par enfant à charge, par membre du foyer fiscal âgé de plus de 65 ans et, sous certaines conditions, par ascendant

titulaire de l’APA, sans pouvoir excéder 15000€.

5. La limite de 12000€ est portée à 15000€ la première année d’emploi direct d’un salarié à domicile. Dans ce cas, le plafond majoré selon la composition du

foyer ne peut pas excéder 18000€.

6. Prêts conclus entre le 1.9.2005 et le 31.12.2008 ; crédit d’impôt au titre des 5 premières annuités.

7. Plafond pluriannuel applicable pour une période de 5 années consécutives.

8. Majoration de 400€ par personne à charge (400€ /2 pour un enfant en résidence alternée).

9. Plafond majoré de 5000€ (personne seule) ou 10000€ (couple) pour les dépenses de prévention des risques technologiques réalisées du 1.1.2012 au

31.12.2014.

10. Plafond applicable aux dépenses réalisées du 1.1.2015 au 31.12.2020.

11. Acquisition ou construction du 6.5. 2007 au 30.9.2011 et offre de prêt émise avant le 1.1.2011.

12. Limite doublée lorsqu’un des membres du foyer est handicapé.

13. Majoration de 500€ par personne à charge (500€ /2 pour un enfant en résidence alternée).

14. Crédit d’impôt accordé au titre des 5 premières annuités. Taux de 40% pour la première annuité ; 20% pour les 4 annuités suivantes.

15. Crédit d’impôt accordé au titre des 7 premières annuités au taux de 40%.

16. Crédit d’impôt au titre des 5 premières annuités. Taux de 30% pour la première annuité ; 15% pour les 4 annuités suivantes.

17. Crédit d’impôt au titre des 5 premières annuités. Taux de 25% pour la première annuité ; 10% pour les 4 annuités suivantes.