150 / 386

150 / 386

150

– REVENUS ET PLUS-VALUES DES PROFESSIONS NON SALARIÉES

Le régime réel normal s’applique de plein droit lorsque le chiffre

d’affaires de l’année précédente est supérieur aux limites préci-

tées, selon la nature de l’activité.

Toutefois, le régime simplifié continue de s’appliquer la première

année de dépassement de ces limites, sous réserve que le chiffre

d’affaires de l’année en cours n’excède pas 869 000 € pour les

entreprises dont le commerce principal est de vendre des

marchandises objets, fournitures et denrées à emporter ou à

consommer sur place ou de fournir le logement et 269000€ pour

les autres entreprises.

Reportez sur la déclaration

2042CPRO

les résultats et plus-values

imposables déterminés sur la déclaration professionnelle

2031

1

.

Les bénéfices déclarés selon le régime réel normal ou selon le

régime simplifié sont à indiquer sur la même ligne. De même, pour

les déficits, une seule ligne est prévue pour les deux régimes réels.

Les revenus déclarés lignes 5KI, 5LI, 5MI par les contribuables non

adhérents d’un organisme de gestion agréé et qui ne font pas

appel aux services d’un professionnel de l’expertise comptable

agréé dit “ viseur ”

(CGI, art. 1649 quater L),

sont majorés automati-

quement de 25% pour le calcul de l’impôt.

À NOTER

Le montant des plus-values à long terme déclarées lignes 5KE, 5LE

et 5ME n’est pas majoré de 25%.

Lorsqu’un contribuable non adhérent d’un CGA déclare à la fois

un bénéfice et un déficit dans la catégorie des BIC professionnels,

la majoration de 25% s’applique au résultat net uniquement

si celui-ci est positif.

Déclarez :

– lignes 5DK à 5FL le montant des plus-values à court terme,

subventions d’équipement et indemnités d’assurance pour perte

d’élément d’actif déjà comprises dans le montant du revenu

imposable déclaré ;

– lignes 5DM à 5FN le montant des moins-values à court terme

déjà retenues dans le montant du revenu imposable déclaré.

Ces montants ne seront pas pris en compte pour le calcul du prélè-

vement à la source.

1. Si vous retirez des gains nets des cessions de droits sociaux de sociétés

de personnes, sans y exercer d’activité professionnelle, déclarez-les ligne 3VG

de la

2042

.

Déclarez lignes 5DF à 5FG le montant des bénéfices de source

étrangère ouvrant droit à un crédit d’impôt égal à l’impôt français

Ces bénéfices ne seront pas retenus pour le calcul du prélèvement

à la source. Ne les déclarez pas lignes 5KC à 5MI.

1

Indiquez lignes 5KB à 5MH le montant des bénéfices et plus-

values à court terme non imposables qui correspondent aux abatte-

ments et exonérations prévus en faveur des entreprises nouvelles

(art. 44 sexies du CGI),

des entreprises innovantes

(art. 44 sexies A)

, des

entreprises implantées en zones franches urbaines-territoires

entrepreneurs

(art. 44 octies et octies A du CGI),

dans une zone de

restructuration de la défense

(art. 44 terdecies),

dans une zone

franche d'activités dans les DOM

(art. 44 quaterdecies)

, dans une

zone de revitalisation rurale

(art. 44 quindecies).

Ce montant est retenu pour la détermination du revenu fiscal de

référence.

À NOTER

Les prestations qui vous sont versées sous forme de revenus de

remplacement, par le régime d’assurance-maladie ou d’assurance-

maternité des travailleurs non salariés des professions non

agricoles ou dans le cadre des contrats d’assurance de groupe

prévus à l’article 154 bis du CGI doivent être comprises, dès leur

acquisition, dans le montant de votre résultat imposable selon le

régime réel.

Loueurs en meublé professionnels

(CGI, art. 155, IV, 2;

BOI-BIC-CHAMP-40-10)L’activité de loueur en meublé est exercée à titre professionnel

lorsque les trois conditions suivantes sont remplies :

– un membre du foyer fiscal au moins est inscrit au registre du

commerce et des sociétés en qualité de loueur professionnel ;

– les recettes annuelles retirées de cette activité par l’ensemble

des membres du foyer excèdent 23000€ ;

– ces recettes excèdent les revenus du foyer soumis à l’impôt sur

le revenu dans les catégories des traitements et salaires au sens

de l’article 79 du CGI (y compris les pensions et rentes viagères

ainsi que les revenus des gérants et associés mentionnés à l’ar-

ticle62 du CGI), des bénéfices industriels et commerciaux (autres

que ceux tirés de l’activité de location meublée), des bénéfices

agricoles et des bénéfices non commerciaux.

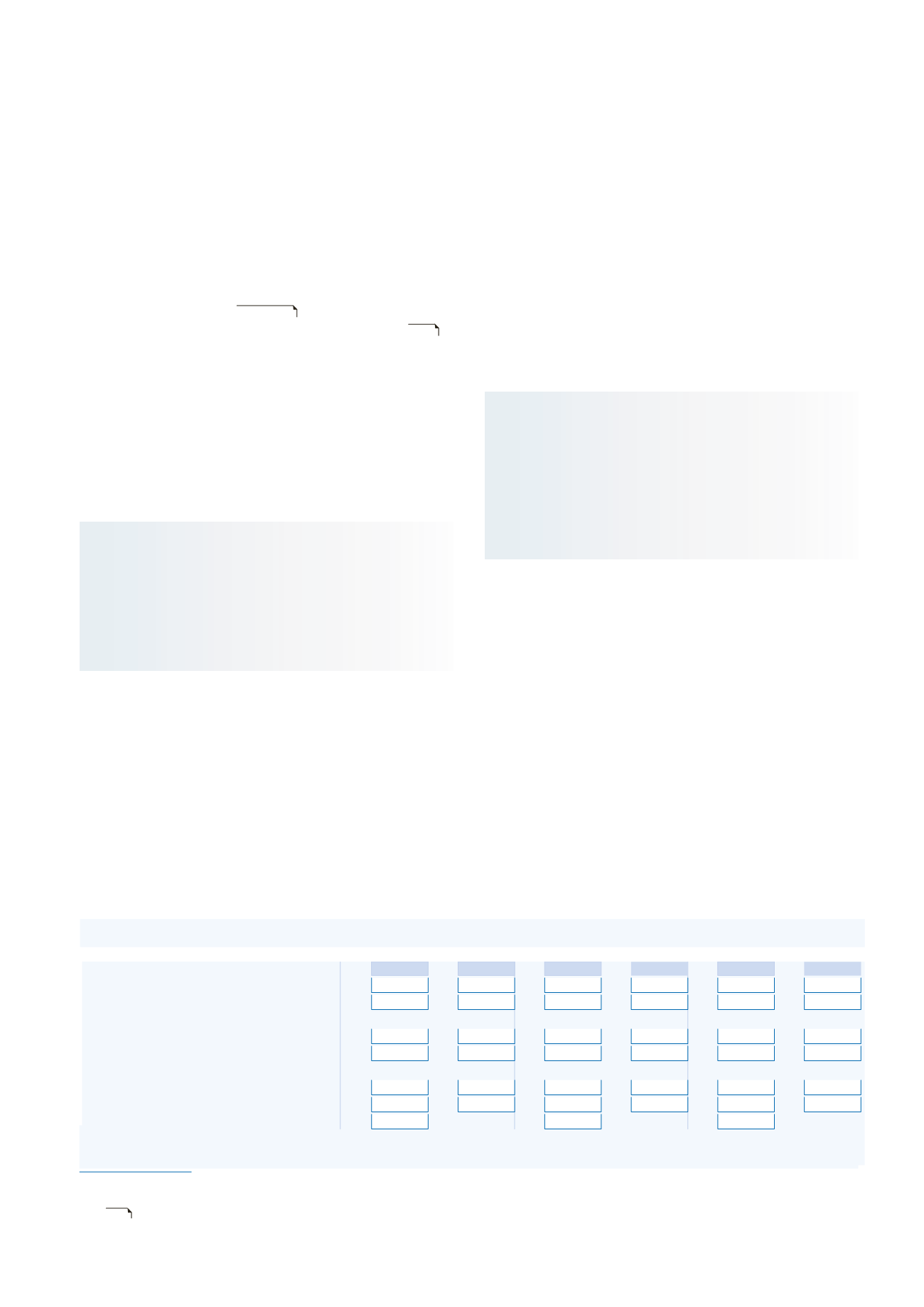

Figure 8. Déclaration n

o

2042CPRO, page 2.

REVENUS AGRICOLES

(SUITE)

DÉCLARANT 1

DÉCLARANT 2

PERSONNE À CHARGE

Régime du bénéfice réel

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

Revenus exonérés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5HB

5HH

5IB

5IH

5JB

5JH

Revenus imposables

cas général, moyenne triennale

. . . . . .

5HC

5HI

5IC

5II

5JC

5JI

– dont plus-values à court terme, subventions d’équipement,

indemnités d’assurance pour perte d’élément d’actif

. . . . . . . .

5AQ

5AR

5BQ

5BR

5CU

5CY

– dont moins-values à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5AY

5AZ

5BY

5BZ

5CV

5CZ

R venus de source étrangère avec

crédit d’impôt égal à l’impôt français

. . . . . . . . . . . . . . . . . . . .

5AK

5AL

5BK

5BL

5CK

5CL

Déficits

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5HF

5HL

5IF

5IL

5JF

5JL

Revenus imposables au taux marginal

. . . . . . . . . . . . . . . . . . .

5XT

5XV

5XU 5XWPlus-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5HE

5IE

5JE

Jeunes agriculteurs : abattement 50% ou 100%

. . . . . .

5HM

5HZ

5IM

5IZ

5JM

5JZ

2011

2012

2013

2014

2015

2016

Déficits des années antérieures non encore déduits

. . .

5QF

5QG

5QN

5QO

5QP

5QQ

REVENUS INDUSTRIELS ET COMMERCIAUX PROFESSIONNELS

Y compris locations meublées professionnelles

Duré de l’exercice :

nombre de mois si inférieur à 12

. . . . . .

5DB

5EB

5FB

Cession ou cessation ’activité en 2017

. . . . . . . . . . . . . . . . . .

5BF

cochez

5BI

cochez

5BH

cochez

Régime micro BIC

Revenus nets exonérés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5KN

5LN

5MN

Revenus imposables :

Chiffre d’aff ires brut sans déduire aucun abattement

•

ventes de marchandises et assimilées

. . . . . . . . . . . . . . . . .

5KO

5LO

5MO

• prestations de services et locations meublées

. . . . . . .

5KP

5LP

5MP

Plus-values nettes à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . .

5KX

5LX

5MX

Moins-values nettes à court terme

. . . . . . . . . . . . . . . . . . . . . . . .

5KJ

5LJ

5MJ

Plus-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5KQ

5LQ

5MQ

Moins-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . .

5KR

5LR

5MR

Régime du bénéfice réel

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

Revenus exonérés

5KB

5KH

5LB

5LH

5MB

5MH

Revenus imposables

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5KC

5KI

5LC

5LI

5MC

5MI

– dont plus-values à court terme, subventions d’équipement,

indemnités d’assurance pour perte d’élément d’actif

. . . . . . . .

5DK

5DL

5EK

5EL

5FK

5FL

– dont moins-values à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5DM

5DN

5EM

5EN

5FM

5FN

Revenus de source étrangère avec

crédit d’impôt égal à l’impôt français

. . . . . . . . . . . . . . . . . . . .

5DF

5DG

5EF

5EG

5FF

5FG

Déficits

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5KF

5KL

5LF

5LL

5MF

5ML

Plus-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5KE

5LE

5ME

REVENUS DES LOCATIONS MEUBLÉES NON PROFESSIONNELLES

Ces revenus seront automatiquement soumis aux prélèvements sociaux (à l’exception des revenus déjà soumis aux contributions sociales). Ne les reportez pas en page 4.

Durée de l’exercice :

nombre de mois si inférieur à 12

. . . . . .

5CD

5DD

5FD

Cession ou cessation d’activité en 2017

. . . . . . . . . . . . . . . . . .

5CF

cochez

5CI

cochez

5CM

cochez

Régime micro BIC

Recettes brutes sans déduire aucun abattement

Locations meublées

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5ND

5OD

5PD

1

REVENUS AGRICOLES

(SUITE)

DÉCLARANT 1

DÉCLARANT 2

PERSONNE À CHARGE

Régime du bénéfice réel

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

Revenus exonérés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5HB

5HH

5IB

5IH

5JB

5JH

Revenus imposables

cas général, moyenne triennale

. . . . . .

5HC

5HI

5IC

5II

5JC

5JI

– dont plus-values à court terme, subventions d’équipement,

indemnités d’assurance pour perte d’élément d’actif

. . . . . . . .

5AQ

5AR

5BQ

5BR

5CU

5CY

– dont moins-values à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5AY

5AZ

5BY

5BZ

5CV

5CZ

Revenus de source étrangère avec

crédit d’impôt égal à l’impôt français

. . . . . . . . . . . . . . . . . . . .

5AK

5AL

5BK

5BL

5CK

5CL

Déficits

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5HF

5HL

5IF

5IL

5JF

5JL

Revenus i posables au taux marginal

. . . . . . . . . . . . . . . . . . .

5XT

5XV

5XU

5XW

Plus-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5HE

5IE

5JE

Jeun s agriculteurs : abattement 50% ou 100%

. . . . . .

5HM

5HZ

5IM

5IZ

5JM

5JZ

2011

2012

2013

2014

2015

2016

Déficits des années antérieures non encore déduits

. . .

5QF

5QG

5QN

5QO

5QP

5QQ

REVENUS INDUSTRIELS ET COMMERCIAUX PROFESSIONNELS

Y compris locations meublées professionnelles

Durée de l’exercice :

nombre de mois si inférieur à 12

. . . . . .

5DB

5EB

5FB

Cession ou cessation d’activité en 2017

. . . . . . . . . . . . . . . . . .

5BF

cochez

5BI

cochez

5BH

cochez

Régime micro BIC

Revenus nets exonérés

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5KN

5LN

5MN

Revenus imposables :

Chiffre d’affaires brut sans déduire aucun abattement

•

ventes de marchandises et assimilées

. . . . . . . . . . . . . . . . .

5KO

5LO

5MO

• prestations de services et locations meublées

. . . . . . .

5KP

5LP

5MP

Plus-values nettes à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . .

5KX

5LX

5MX

Moins-values nettes à court terme

. . . . . . . . . . . . . . . . . . . . . . . .

5KJ

5LJ

5MJ

Plus-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . . . . .

5KQ

5LQ

5MQ

Moins-values nettes à long terme

. . . . . . . . . . . . . . . . . . . . . . . .

5KR

5LR

5MR

Régime du bénéfice réel

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

OGA ⁄VISEUR

SANS

Revenus exonérés

5KB

5KH

5LB

5LH

5MB

5MH

Revenus imposables

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5KC

5KI

5LC

5LI

5MC

5MI

– dont plus-values à court terme, subventions d’équipement,

inde nités d’assurance pour perte d’élément d’actif

. . . . . . . .

5DK

5DL

5EK

5EL

5FK

5FL

– dont moins-values à court terme

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5DM

5DN

5EM

5EN

5FM

5FN

Revenus de source étrangère avec

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .