360 / 386

360 / 386

360

6

phase 1

compensation entre les pv et les mv de l’année et antérieures

phase 2

abattement pour durée de détention

phase 3

plue-value imposable

A

B

C

D

E

F

G

H

Report des plus-values

réalisées durant

Imputation

des moins-values

A

–

B

ou si

B

=0

report col.

A

Imputation

des moins-values

C

–

D

ou si

D

=0

report col.

C

Abattement de

droit commun

2

Abattement

renforcé

2

E

–

F

–

G

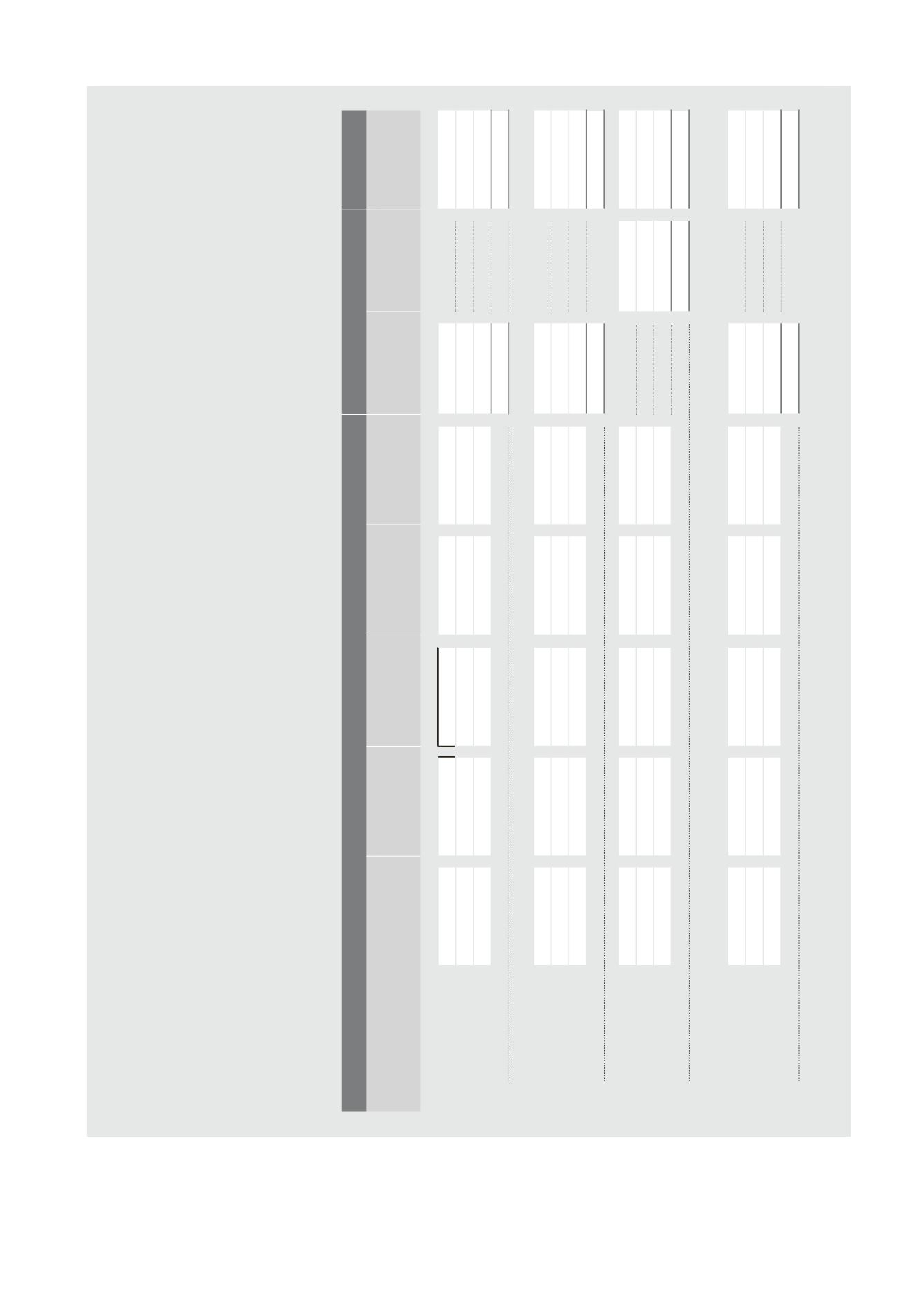

phase 1

compensation entre les pv et les mv de l’année et antérieures

phase 2

abattement pour durée de détention

phase 3

plue-value imposable

A

B

C

D

E

F

G

H

Report des plus-values

réalisées durant

l’année

Imputation

des moins-values

de l’année

1

A

–

B

ou si

B

=0

report col.

A

Imputation

des moins-values

antérieures

1

C

–

D

ou si

D

=0

report col.

C

Abattement de

droit commun

2

Abattement

renforcé

2

E

–

F

–

G

1131

Distributions de plus-values par un OPCVM

Distribution A

–

=

–

=

–

=

Distribution B

–

=

–

=

–

=

Distribution C

–

=

–

=

–

=

TOTAL

REPORT2042: LIGNE 3SG

REPORT2042: LIGNE 3VG

1132

Compléments de prix

…éligibles à l’abattement de droit commun et sans abattement

Titres A

–

=

–

=

–

=

Titres B

–

=

–

=

–

=

Titres C

–

=

–

=

–

=

TOTAL

…éligibles à l’abattement renforcé

REPORT2042: LIGNE 3SG

REPORT2042: LIGNE 3VG

Titres A

–

=

–

=

–

=

Titres B

–

=

–

=

–

=

Titres C

–

=

–

=

–

=

TOTAL

REPORT2042C: LIGNE 3SL

REPORT2042C: LIGNE 3UA

1133

Valeurs mobilières, droits sociaux, titres assimilés

…éligibles à l’abattement de droit commun et sans abattement

Titres A

–

=

–

=

–

=

Titres B

–

=

–

=

–

=

Titres C

–

=

–

=

–

=

TOTAL

REPORT2042: LIGNE 3SG

REPORT2042: LIGNE 3VG

1120

situation n

o

1: vous n’avez réalisé que des moins-values

Reportez le total des moins-values sur la déclaration 2042 ligne 3VH,

sauf cas particulier (cf. notice). Cette moins-value globale réalisée en

2017 pourra s’imputer sur les plus-values des 10 années suivantes.

Inscrivez cette moins-value au paragraphe 12 “situation au

31.12.2017” dans la case 2017.

1125

situation n

o

2: vous n’avez réalisé que des plus-values

Remplissez le tableau ci-dessous à l’exception de la colonne B. Si vous

ne disposez pas de moins-values antérieures, ne remplissez pas la

colonne D. Reportez dans le tableau vos plus-values colonne A

et calculez, le cas échéant, les abattements applicables à ces

plus-values à l’aide de la fiche 2074-ABT.

1130

situation n

o

3: vous avez réalisé des plus-values et des moins-values

Remplissez le tableau ci-dessous ainsi que la ligne 1163 en page 11. Ce tableau vous permet:

– colonne B,

d’imputer la totalité de vos moins-values de l’année pour le montant et sur la plus-value de votre choix, dans la limite du montant de la

plus-value. Vous ne pouvez pas choisir de conserver une partie des moins-values de l’année pour les imputer les années suivantes.

Si le total de vos-moins-values de l’année est supérieur à vos plus-values de l’année, reportez l’excédent de moins-values de l’année non imputé

ligne 3VH de la 2042 (cf. ligne 1163).

Ce montant pourra s’imputer sur les plus-values et gains de même nature au titre des années suivantes jusqu’à

la dixième inclusivement. Inscrivez également ce montant au paragraphe 12 “situation au 31.12.2017” dans la case 2017.

– colonne D,

d’imputer vos moins-values antérieures pour le montant et sur la plus-value de votre choix, dans la limite du montant de la plus-value.

Vous devez imputer vos moins-values antérieures. Vous ne pouvez pas choisir de conserver une partie de vos moins-values antérieures si leur total est

inférieur au total de vos plus-values.

– colonne F et G

, de réduire chacune de vos plus-values, après imputation de vos moins-values, des abattements pour durée de détention auxquels

elles peuvent être éligibles. Le calcul des abattements s’effectue à l’aide de la fiche 2074-ABT disponible sur le site impots.gouv.fr ou auprès de votre

centre des finances publiques (sauf pour le bloc 1134). Retrouvez les conditions d’éligibilités des abattements sur la notice de la fiche 2074-ABT. Pour

vos plus-values qui ne sont pas éligibles aux abattements, indiquez zéro col. F.

1. Dans la limite du montant de la plus-value. 2. Voir notice.

le tableau n’est à compléter que si vous êtes dans la situation n

o

2 ou n

o

3.

pour le remplir, reportez-vous à la notice de la déclaration n

o

2074.

Distinguez dans les lignes appropriées, les plus-values selon leurs éligibilités aux abattements pour durée de détention