193 / 234

193 / 234

LES TAXES ANNEXES OU ASSIMILÉES

Elle est égale à un pourcentage du montant de l’IFER

prévue à l’article

1519 H du CGI .Le taux de cette contribution additionnelle est fixé par

décret, dans la limite de 5 %.

Par

décret n° 2011-1110 du 16 septembre 2011 ,le taux de

cette contribution a été fixé à 4 %

(art.

331 A de l’annexe IIIau CGI

)

.

Imposition des installations gazières et des canalisations de transport de gaz naturel, d’autres hydrocarbures

et de produits chimiques

1519 HA du CGI 328 K de l’annexe III au CGI BOI-TFP-IFER-60L’imposition forfaitaire s’applique aux installations suivantes :

les installations de gaz naturel liquéfié ;

– les sites de stockage souterrain de gaz naturel ;

les canalisations de transport de gaz naturel ;

les stations de compression du réseau de transport de

gaz naturel ;

les canalisations de transport d’autres hydro-carbures ;

et à compter des impositions établies au titre de 2014, les

canalisations de transport de produits chimiques.

Cette imposition est due chaque année par l’exploitant des

installations, ouvrages et canalisations au 1

er

janvier de

l’année d’imposition.

Au titre de l’IFER 2017, le montant de l’imposition forfaitaire

est fixé à :

– 2 647 018 €

par installation de gaz naturel liquéfié dont

les tarifs d’utilisation sont fixés en application des articles

L. 445-1 L. 445-3 , L. 445-5 , L. 446-2 L. 446-4 , L. 452-1et

L. 452-5 du code de l'énergie ;– 529 404 € par site de stockage souterrain de gaz naturel

dont les capacités sont soumises aux dispositions des

article

s L. 421-4 L. 421-12 L. 421-14 du code précité ;– 530 € par kilomètre de canalisation de transport de gaz

naturel appartenant à un réseau dont les tarifs d’utilisation

sont fixés en application des articles

L. 445-1 L. 445-3 , L. 445-5 , L . 452-1 et

L. 452-5 du codeprécité

;

– 105 881 € par station de compression utilisée pour le

fonctionnement d’un réseau dont les tarifs d’utilisation sont

fixés en application des article

s L. 445-5

,

L. 452-1et

L. 452-5 du code

précité

;

– 514 € par kilomètre de canalisation de transport de

produits chimiques ;

– 530 € par kilomètre de canalisation de transport

d’autres hydrocarbures.

Les redevables de l’imposition doivent déposer une

déclaration n° 1447-M-SD accompagnée de l’annexe

n° 1519-HA-SD, par commune, auprès du SIE dont relève

l’installation dans les cas suivants :

au titre de la première année d’imposition, en précisant le

nombre d’installations ou de kilomètres de canalisations ;

en cas de cessation définitive d’une installation ;

en cas de modification du nombre d’installations ou de

kilomètres de canalisations.

Outre le nombre d’installations gazières et de kilomètres

de canalisations par commune, cette déclaration

mentionne la répartition entre les communes concernées

de l’imposition sur les sites de stockage, les installations

de gaz naturel liquéfié et les stations de compression.

Imposition du matériel roulant utilisé sur le réseau ferré national

(art.

1599 quater A du CGI ;art.

1649 A ter du CGI;

ar

t. 155-0 bis de l’annexe IV au CGIart.

328 M de l’annexe III auCGI

;ar

t. 328 N de l’annexe III au CGIBOI-TFP-IFER-70

)

L’imposition forfaitaire s’applique au matériel roulant utilisé

sur le réseau ferré national (RFN) pour des opérations de

transport de voyageurs.

Cette imposition est due chaque année par l’entreprise de

transport ferroviaire qui dispose, pour les besoins de son

activité professionnelle au 1

er

janvier de l’année

d’imposition, de matériels roulants ayant été utilisés l’année

précédente sur le RFN pour des opérations de transport de

voyageurs.

Sont exclus les matériels utilisés pour le transport de

marchandises.

Pour les matériels qui empruntent à la fois le RFN et les

lignes du réseau de transport d’Île-de-France, le matériel

n'est imposé que s’il est utilisé principalement sur le RFN.

Un tarif est établi pour chaque catégorie de matériel roulant

en fonction de sa nature et de son utilisatio

n (l’ arrêté du28 juin 2010

précise les critères retenus pour imposer ces

matériels tels que la capacité de traction, de captation de

l’électricité, d’accueil de voyageurs).

49 de la loi n° 2011-900 du 29 juillet 2011 de finances rectificative pour 2011 institue un tarif réduit demoitié en faveur des matériels roulants relevant de la

catégorie des tram-trains (automotrices et remorques).

Les équipements concernés sont définis par arrêté du

22 décembre 2011.

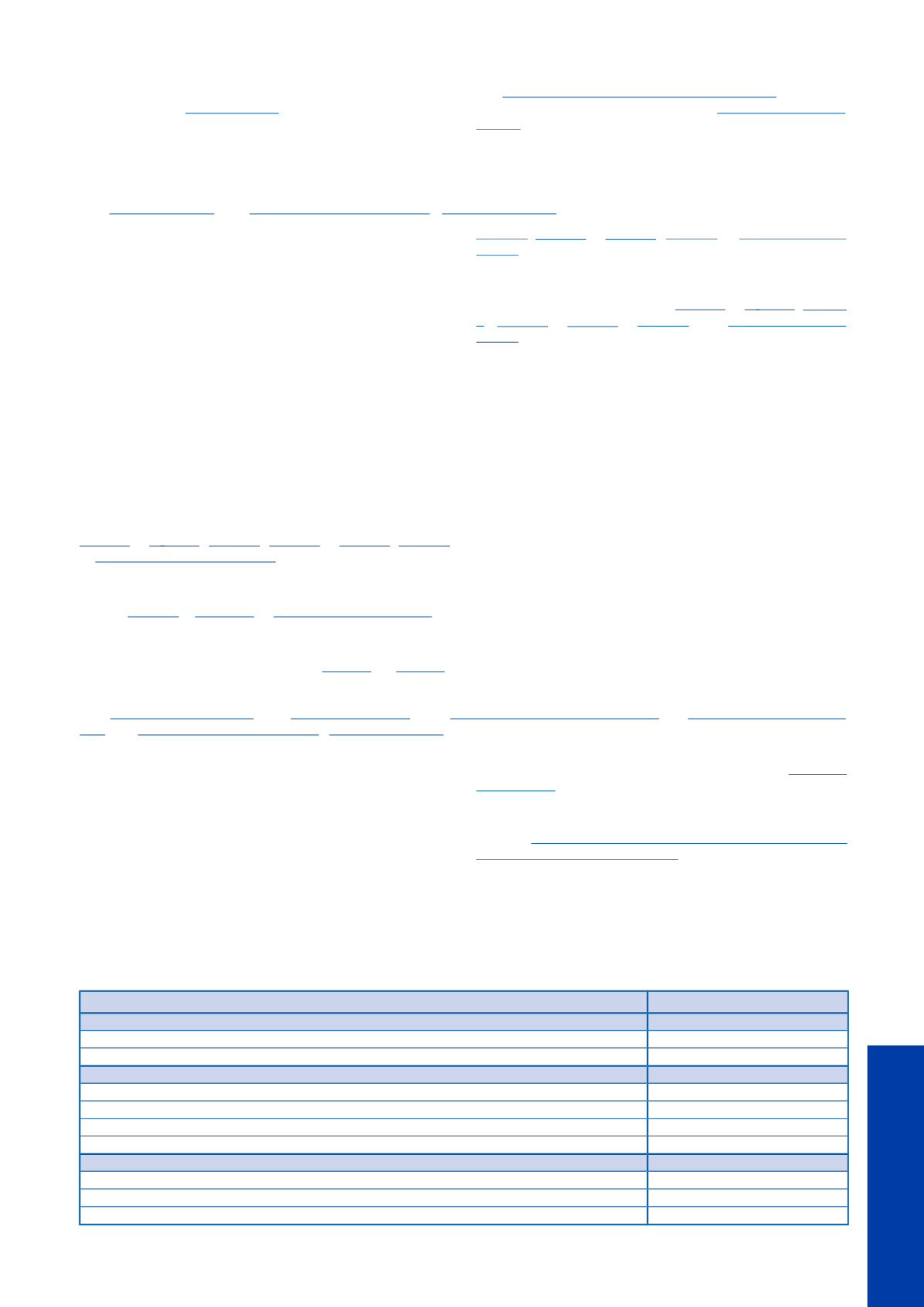

Au titre de l’IFER 2017, le montant de l’imposition est

établi selon le barème suivant :

Catégories de matériels

Tarifs en euros

Engins à moteur thermique :

Automoteur

31 764

Locomotive diesel

31 764

Engins à moteur électrique :

Automotrice

24 352

Locomotive électrique

21 177

Motrice de matériel à grande vitesse

37 059

Automotrice tram-train

12 177

Engins remorqués :

Remorque pour le transport de voyageurs

5 082

Remorque pour le transport de voyageurs à grande vitesse

10 588

Remorque tram-train

2 541

193

LES TAXES ANNEXES

OU ASSIMILÉES

–

–

–

–

–

–

–

–

(art.

);

;

;

;

à à à à et L. 446-2 L. 446-4 , à L. 446-2 L. 446-4 , à L. 445-1 L. 445-3 , àart

. L’article