194 / 234

194 / 234

LES TAXES ANNEXES OU ASSIMILÉES

Un matériel de transport est soumis à l’imposition dès lors

qu’il est destiné à être utilisé sur le RFN au 1

er

janvier de

l’année d’imposition pour des opérations de transport de

voyageurs.

Une entreprise de transport ferroviaire membre d’un

regroupement international d’entreprises ferroviaires est

redevable de l’IFER, dès lors qu’elle dispose, pour les

besoins de son activité professionnelle, au 1

er

janvier de

l’année d’imposition, de matériel roulant ayant été utilisé

l’année précédente sur le réseau ferré national pour des

opérations de transport de voyageurs, que ce matériel ait

été fourni, ou non, dans le cadre de ce regroupement.

Depuis 2011, l’IFER ne s’applique pas aux matériels

roulants destinés à circuler en France exclusivement sur

les sections du RFN reliant, d'une part, une intersection

entre le RFN et une frontière entre le territoire français et le

territoire d'un Etat limitrophe et, d'autre part, la gare

française de voyageurs de la section concernée la plus

proche de cette frontière.

Lorsque du matériel roulant est destiné à être utilisé à la

fois sur le réseau ferré national et sur un autre réseau

(réseau étranger par exemple), il est retenu pour le calcul

de l’imposition.

À compter des impositions établies au titre de 2014,

l'imposition forfaitaire n'est pas due par les entreprises de

transport ferroviaire qui ont parcouru l'année précédant

celle de l'imposition moins de 300 000 kilomètres sur le

RFN pour des opérations de transport de voyageurs.

Par ailleurs, pour les entreprises de transport ferroviaire qui

ont parcouru l'année précédant celle de l'imposition entre

300 000 et 1 700 000 kilomètres sur le RFN pour des

opérations de transport de voyageurs, l’imposition devient

progressive. Le montant de l'imposition forfaitaire due est

égal au montant calculé en application des tarifs présentés

dans le tableau ci-dessus multiplié par un coefficient égal

à : (nombre de kilomètres parcourus sur le RFN -

300 000) / 1 400 000.

Les redevables de l’imposition doivent déposer une

déclaration n° 1447-M-SD accompagnée de l’annexe

n° 1599-quater-A-SD auprès du service des impôts dont

relève leur établissement principal.

En l’absence d’établissement sur le territoire national, les

redevables doivent s’immatriculer auprès du service des

impôts des entreprises de la direction des résidents à

l’étranger et des services généraux (DRESG) et déposer

cette déclaration auprès du service des impôts dont relève

l’établissement principal de l’établissement public SNCF

Réseau (actuellement SIE de la Gare, 101 rue de Tolbiac,

75630 PARIS cedex 13).

La déclaration n° 1447-M-SD et l’annexe n° 1599-quater-A-SD

sont à souscrire obligatoirement au titre de la première année

d’imposition, puis uniquement en cas de modification d’un

élément quelconque de la précédente déclaration, survenue au

cours de la période de référence.

Cette composante de l’IFER est répartie entre les régions

en fonction du nombre de sillons-kilomètres réservés

l’année qui précède l’année d’imposition par les entreprises

de transport ferroviaire auprès de l’établissement public

SNCF Réseau.

Le sillon-kilomètre se définit comme le trajet réservé sur

une ligne ferroviaire à un horaire donné auprès de SNCF

Réseau par une entreprise de transport ferroviaire.

La répartition s’effectue selon le rapport suivant :

au numérateur : le nombre de sillons-kilomètres réservés

dans chaque région pour des opérations de transport de

voyageurs sur le RFN ;

au dénominateur : le nombre total de sillons-kilomètres

réservés pour des opérations de transport de voyageurs

sur le RFN.

C’est à ce titre que SNCF Réseau doit produire à

l’administration fiscale au plus tard le 31 mars de chaque

année une déclaration (imprimé n° 1649-A-ter-SD) avec la

liste des entreprises de transport ferroviaire ayant réservé

des sillons-kilomètres pour des opérations de transport de

voyageurs l’année précédente et le nombre de sillons-

kilomètres ainsi réservés. La déclaration précise la

répartition par région et pour chaque région, le nombre de

sillons-kilomètres commandés par les autorités régionales

(art.

1649 A ter du CGI ) .Cette déclaration permet la répartition du produit de l'IFER

revenant à chaque région.

En cas de manquement à cette obligation déclarative,

SNCF Réseau est passible d’une amende de 100 € par

sillon-kilomètre non déclaré, sans pouvoir excéder la

somme de 10 000 € (

art.

1736 V du CGI ).L’article

328 N de l’annexe III au CGIprécise les

conditions et délais de cette déclaration.

Imposition forfaitaire des matériels roulants utilisés sur les lignes de transport en commun de voyageurs en

Île-de-France

(art.

1599 quater A bis du CGI ;art.

155-00 ter de l’annexe IV au CGIart.

155-0 ter de l’annexe IV au CGI art.

328 O de l’annexe III au CGI B OI-TFP-IFER-80 )L’IFER s’applique au matériel roulant utilisé sur les lignes

de transport en commun de voyageurs en Île-de-France

pour des opérations de transport de voyageurs.

Le propriétaire au 1

er

janvier de l’année d’imposition de

matériel roulant ayant été utilisé l’année précédente sur les

lignes de transport en commun de voyageurs en Île-de-

France est imposé selon un barème fixé en fonction de la

catégorie de matériels destinés à être utilisés pour des

opérations de transport en commun de voyageurs en Île-

de-France.

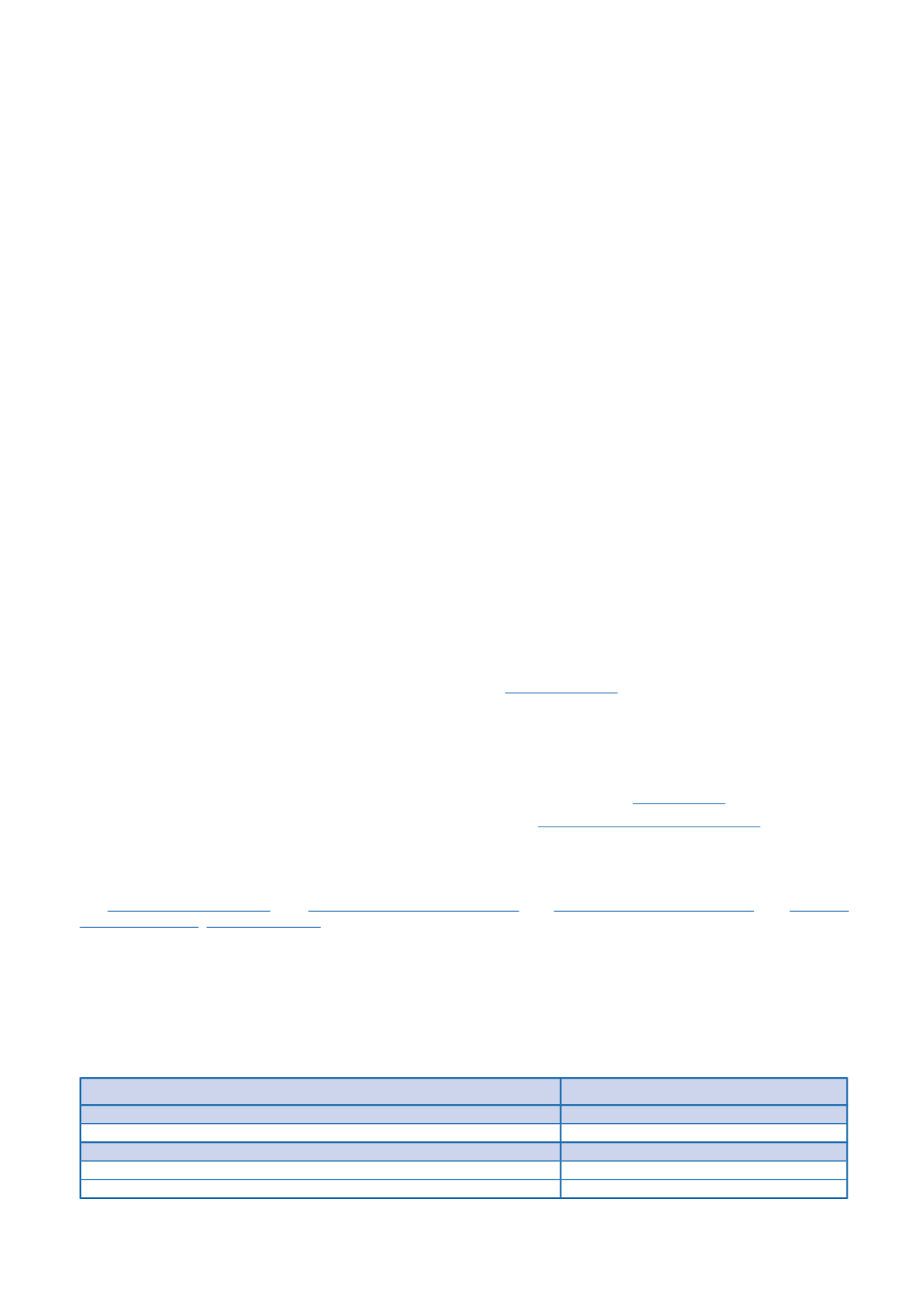

Au titre de l’IFER 2017, le montant de l’imposition est

établi selon le barème suivant :

Catégories de matériels

Tarifs en euros

Métro

Motrice et remorque

12 982

Autres matériels

Automotrice et motrice

24 352

Remorque

5 082

194

;

;

;

–

–