36 / 234

36 / 234

LA VALEUR LOCATIVE CADASTRALE

Les

constructions nouvelles

ou reconstructions

36

●

En application de l’article 1406 du CGI,

les propriétaires doivent déposer une décla-

ration dans les 90 jours de l’achèvement des

travaux, selon les caractéristiques du bien

concerné.

Le bénéfice des exonérations temporaires

detaxe foncière attaché sà certains change-

ments est subordonné à cette obligation.

Si la déclaration est souscrite hors délais,

l’exonération s’applique pour la période

restant à courir après le 31 décembre de

l’année suivant celle de la déclaration.

●

La déclaration doit être déposée par les

propriétaires, les usufruitiers, les emphy-

téotes, les preneurs à bail à construction ou

à réhabilitation ainsi qu’à compter de 2017,

les preneurs à bail réel solidaire.

●

Pour procéder à la mise à jour de la valeur

locative, les propriétaires peuvent égale-

ment être amenés à souscrire une nouvelle

déclaration sur demande de l’administra-

tion, qui doit être déposée dans les 30 jours

suivants la réception de la demande.

●

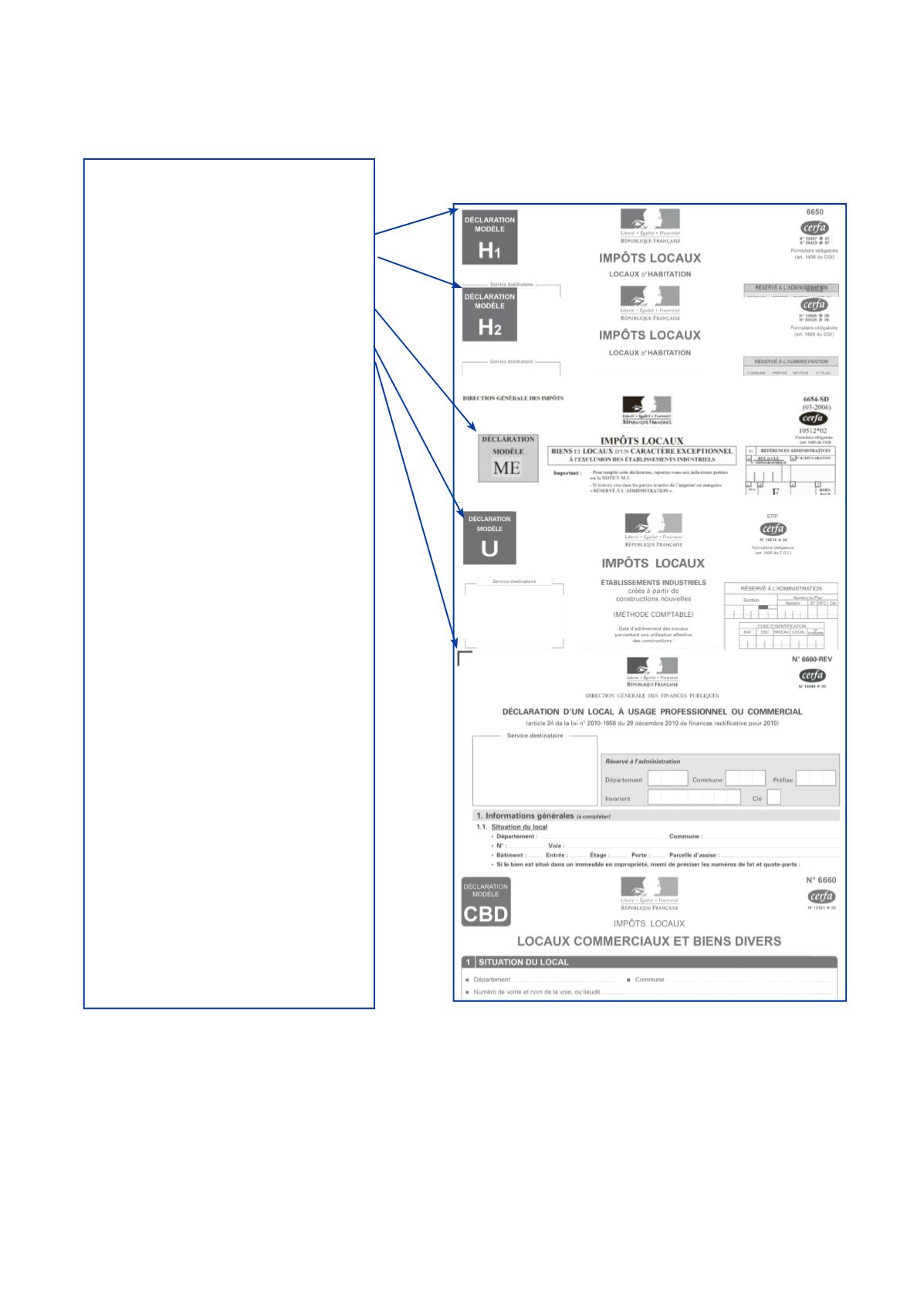

En ce qui concerne les locaux profession-

nels, il faut distinguer :

- la période transitoire qui s’est achevée le

31/12/2016, durant laquelle les propriétaires

devaient déposer deux déclarations : un

imprimé en système d’évaluation 1970

(modèle CBD ou H1/H2 pour les locaux

occupés par les professions libérales) et

une déclaration 6660 Rev.

Cette double obligation déclarative

demeure pour les locaux achevés avant

le 31/12/2016, et pour lesquels le délai de

dépôt de la déclaration court au delà du

1er janvier 2017 (ex : pour un local ache-

vé le 15/11/2016, le délai de dépôt de la

déclaration court jusqu’au 15/02/2017). Il en

est de même pour les locaux dont la valeur

locative servant d’assiette aux impositions

antérieures à 2017, devra être revue, soit à

la suite '''

réclamation du propriétaire, soit

suite à contrôle de l’administration

- la période qui court à compter du 1

er

jan-

vier 2017 : pour les locaux achevés à

compter de cette date, seule la déclaration

6660 Rev doit être déposée.

e

;

d'une