32 / 234

32 / 234

LA VALEUR LOCATIVE CADASTRALE

LOCAUX INDUSTRIELS

(1)

: MÉTHODE COMPTABLE

Tableau récapitulatif (sauf exceptions et règles particulières détaillées cf. p. 25)

(1) Définition des locaux industriels cf. p. 22.

–

SACHEZ QUE

–

Ces évaluations font l'objet par ailleurs de mises à jour chaque année : constatation annuelle des changements (de

consistance, d'affectation, de caractéristiques physiques...), application d'un coefficient d'actualisation (à l'exclusion des

bases d'imposition à la cotisation foncière des entreprise), application d'un coefficient de revalorisation.

Se reporter page 40 et suivantes.

A compter de 2018, la valeur locative des locaux industriels évalués selon la méthode comptable est majorée par application

d'un coefficient égal à 1 majoré du quotient, lorsque celui-ci est positif, entre, d'une part, la différence de la valeur de l'indice

des prix à la consommation harmonisé du mois de novembre de l'année précédente et la valeur du même indice au titre du

mois de novembre de l'antépénultième année et, d'autre part, la valeur du même indice au titre du mois de novembre de

l'antépénultième année

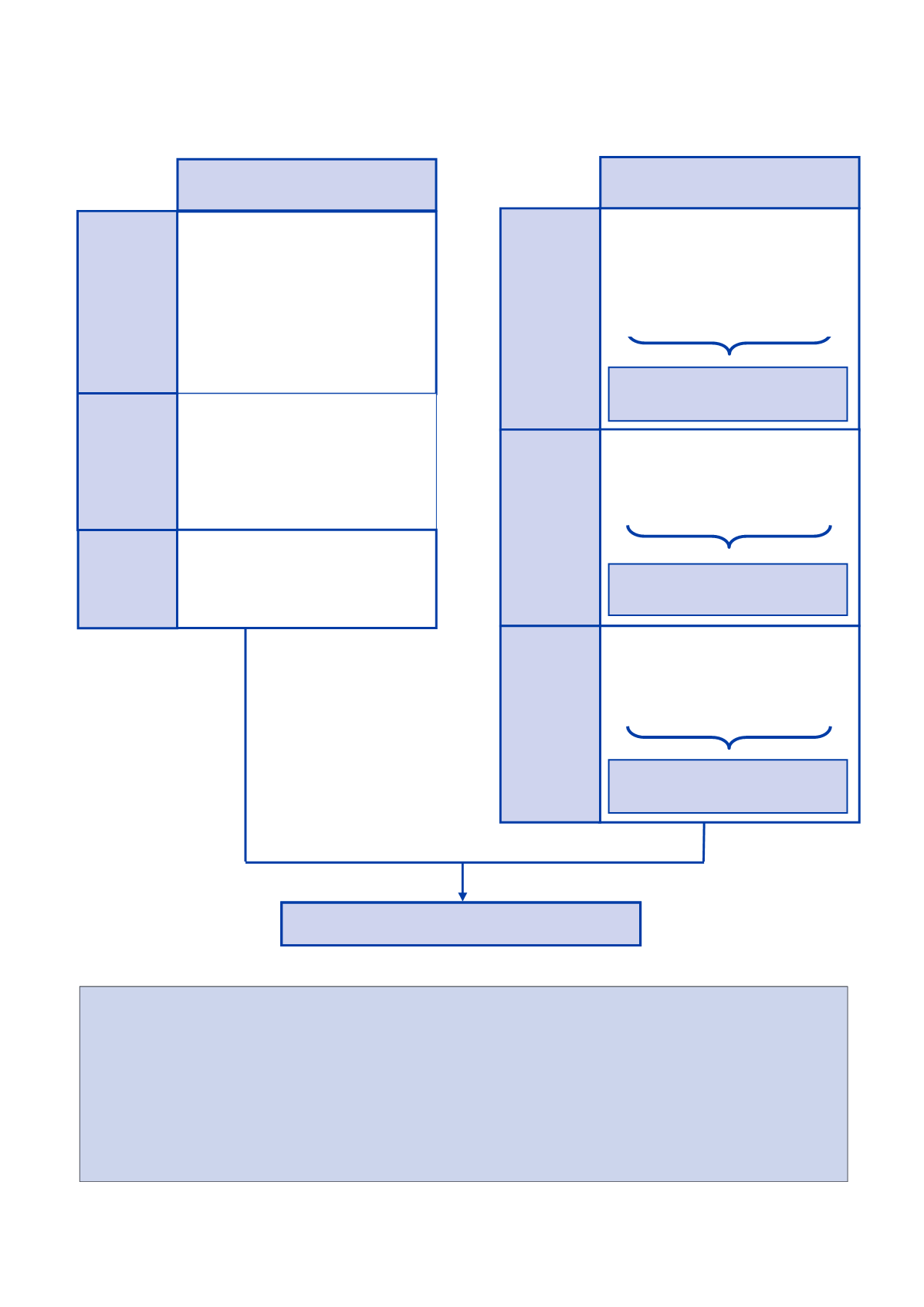

( article 1518 bis du CGI ).32

Prix de revient

(valeur pour laquelle les

immobilisations sont inscrites au bilan)

depuis leur

entrée dans le patrimoine jusqu’au

1

er

janvier 1970 (métropole) ou jusqu’au

1

er

janvier 1975 (DOM)

x coefficient de révision des bilans de

1959

(pour les biens aquis ou créés

avant le 1

er

juillet 1959)

x 8 %

Prix de re vient

(valeur pour laquelle les

immobilisations sont inscrites au bilan)

depuis leur

entrée dans le patrimoine jusqu’au

1

er

janvier 1970 (métropole) ou jusqu’au

1

er

janvier 1975 (DOM)

x 8 %

Prix de revient

(valeur pour laquelle les

immobilisations sont inscrites au bilan).

x 8 %

Si le bien

est entré

dans le

patrimoine

avant 1959

Si le bien

est entré

dans le

patrimoine

de 1959 à

1969 inclus

Si le bien

est entré

dans le

patrimoine

depuis 1970

Pour les

constructions et installations

la valeur locative est égale au :

Prix de revient

(valeur pour laquelle les

immobilisations sont inscrites au bilan)

X coefficient de réfaction : 3/4 ou 75 %

abattement de 25 %).

X 12%

(soit un

Si le bien

a été

acquis

ou créé

avant le

1

er

janvier

1959

Prix de revient

(valeur pour laquelle les

immobilisations sont inscrites au bilan)

X coefficient de réfaction : 3/4 ou 75 %

soit un abattement de 25 %.

X 12 %

Si le bien a

été acquis

ou créé

entre le

1

er

janvier

1959 et

avant le

1

er

janvier

1976

Prix de revient

(valeur pour laquelle les

immobilisations sont inscrites au bilan)

X coefficient de réfaction : 2/3

(soit un

abattement de 33,33 %)

X 12 %

Si le bien a

été acquis

ou créé

depuis le

1

er

janvier

1976

Valeur locative de base

Pour les

SOLS ET TERRAINS

La valeur locative est égale au :

Soit en pratique :

VL = prix de revient x 8 %

Soit en pratique :

VL = prix de revient x 9 %

Soit en pratique :

VL = prix de revient x coefficient de

révision des bilans de 1959 x

9 %

X coefficient de révision des bilans de 1959

+ 3 % pour chaque année

+ 3 % pour chaque année