105 / 234

105 / 234

LA TAXE D'HABITATION

Le dégrèvement théorique résultant du plafonnement

s’élève à : 780 € – 0 € = 780 €.

La « réduction taux » s’élève à : 2 282 €

(1)

x (33,57 % –

24,82 %) = 200 €. La réduction est supérieure à 15 €, elle

est donc appliquée.

Le dégrèvement de 780 € est par conséquent réduit de

200 €.

Le dégrèvement après « réduction taux » est donc de :

780 – 200 =

580 €

.

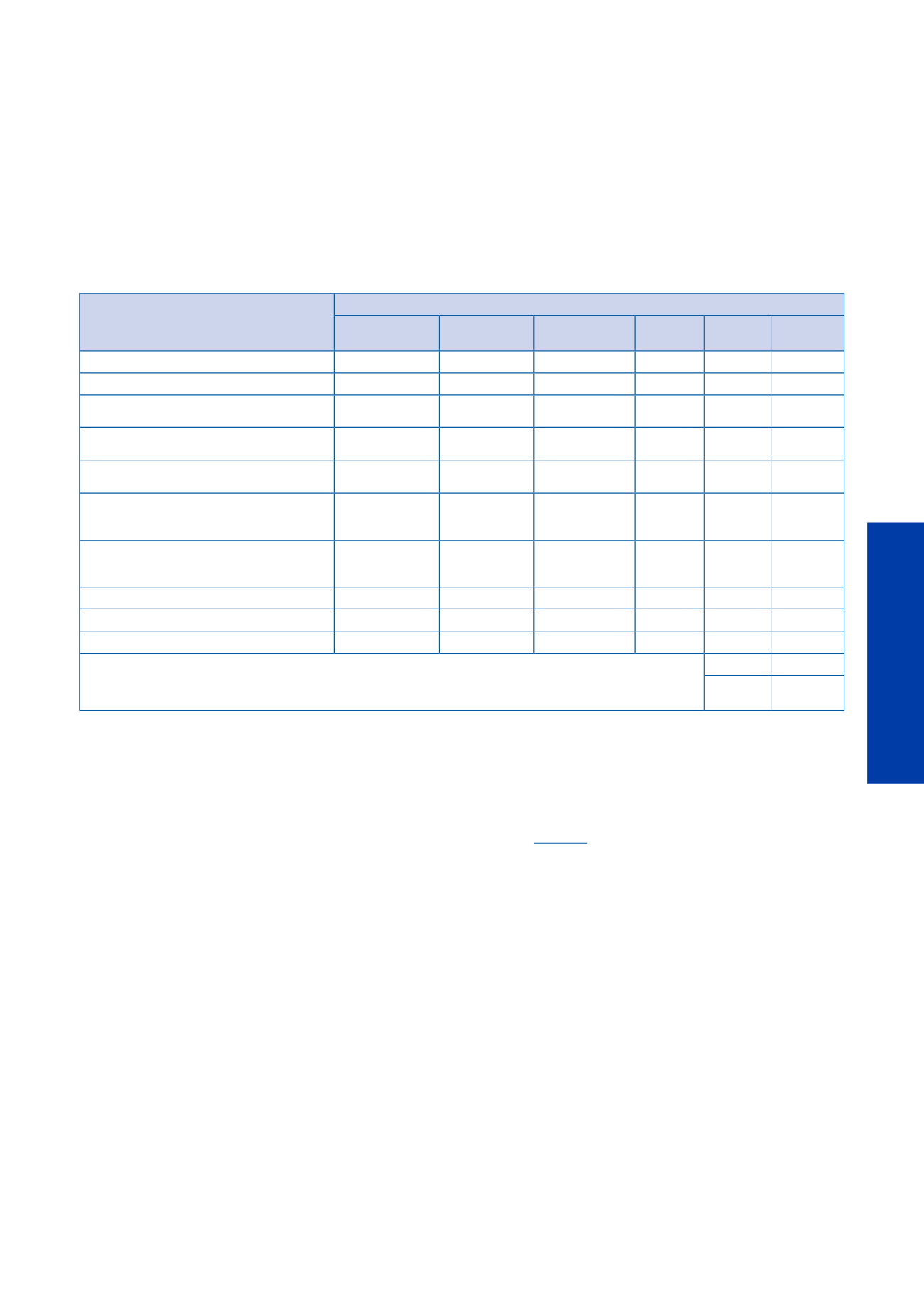

1. Double liquidation de l’impôt

Dès lors que la commune a baissé son abattement pour

personnes à charge de rang 1 et 2 de 15 à 10 % et son

abattement pour personnes à charge de rang trois et plus

de 20 à 15 % par rapport à l’année de référence (2003), il

convient de déterminer si ces modifications se sont tra-

duites par une augmentation du dégrèvement.

Calcul du dégrèvement par application des abattements de 2003

Liquidation fictive

Commune Syndicat

Inter-commu-

nalité

TSE Taxe

GEMAPI

Total

Valeur locative brute

3 094

3 094

3 094

3 094 3 094

Valeur locative moyenne 2017

3 241

3 241

3 241

3 241 3 241

Abattement général à la base

10 %

341*

10 %

324

10 %

351*

10 %

324

10 %

341*

Abattement pour personnes à charge

de rang 1 et 2

15 %

252*

10 %

162

10 %

176*

10 %

162

10 %

171*

Abattement pour personnes à charge

de rang 3 et plus

20 %

–

15 %

–

15 %

–

15 %

–

15 %

–

Abattement spécial à la base en fa-

veur des personnes de condition mo-

deste

10 %

217*

10 %

324

10 %

148*

10 %

324

10 %

217*

Abattement spécial à la base en fa-

veur des personnes handicapées ou in-

valides

–

83*

–

–

–

136*

–

–

–

83*

Base nette

2 201

2 284

2 283

2 284

2 282

Taux d’imposition

19,84 % 3,51 % 9,02 % 0,62 % 0,58 %

Cotisation

437

80

206

14

13

750

* :

quotité d’abattement restituée après application d’une variable d’ajustement.

** :

Frais = [(437 + 206 ) x 1 %] + [80 x 8 %] + [14 x 9 %] + [13 x 3%], avec un arrondi à l’unité la plus proche effectué

au niveau de chaque opération entre crochets.

Frais **

13

Cotisation

+ Frais

763

Le dégrèvement théorique résultant du plafonnement

s’élève à 763 € – 0 € = 763 €.

La « réduction taux » s’élève à : 2 201 €

(1)

x (33,57 % –

24,82 %) = 193 €. La réduction est supérieure à 15 €, elle

est appliquée. Le dégrèvement de 763 € est par

conséquent réduit de 193 €.

Le dégrèvement après «réduction taux» est donc de :

763 € – 193 € =

570 €

.

2. Réduction du dégrèvement en application du mécanisme

de gel des abattements

Ces diminutions ayant induit une augmentation du

dégrèvement à la charge de l’État de 580 € – 570 € = 10 €,

le dégrèvement accordé (580 €) est donc diminué de 10 €.

Il est donc égal à : 580 € – 10 € = 570 €.

La cotisation provisoire de TH s’élève donc à :

780 € – 570 € = 210 €.

3. Majoration du plafonnement

Dès lors que la cotisation de taxe d’habitation résulte

exclusivement de l’application des dispositions de réduction

de dégrèvements, il convient de majorer ce dégrèvement

d’un montant égal à la fraction de cette cotisation excédant

le rapport entre le montant des revenus déterminé au II de

l’article

1414 Adu CGI et celui de l’abattement

correspondant mentionné au I (soit ici le rapport

7 190 / 9 411 = 76,40 %, arrondi à 76 %).

La majoration du plafonnement provisoire retenu est égale

à : 210 € x (100 % – 76 %) = 50 €.

Le dégrèvement effectif accordé est donc de :

570 € + 50 € = 620 €.

On en déduit la cotisation TH mise à la charge du

contribuable : 780 € – 620 € = 160 €.

(1) Il est rappelé que, pour le calcul de la réduction du dégrèvement résultant du gel des taux, la base d’imposition retenue est la moins élevée de celles non

nulles de l’ensemble des collectivités concernées (cf. p. 102). Dans cet exemple, la base déterminée en fonction des abattements du département en 2010 est

égale à : 3 094 (VL brute) – 367 (AGB) – 184 (APAC12) – 245 (ASH) = 2 298. Elle est supérieure à la base la moins élevée (au cas présent, la base

communale) et n’est donc pas retenue pour le calcul de la réduction taux.

105

LA TAXE D’HABITATION