106 / 234

106 / 234

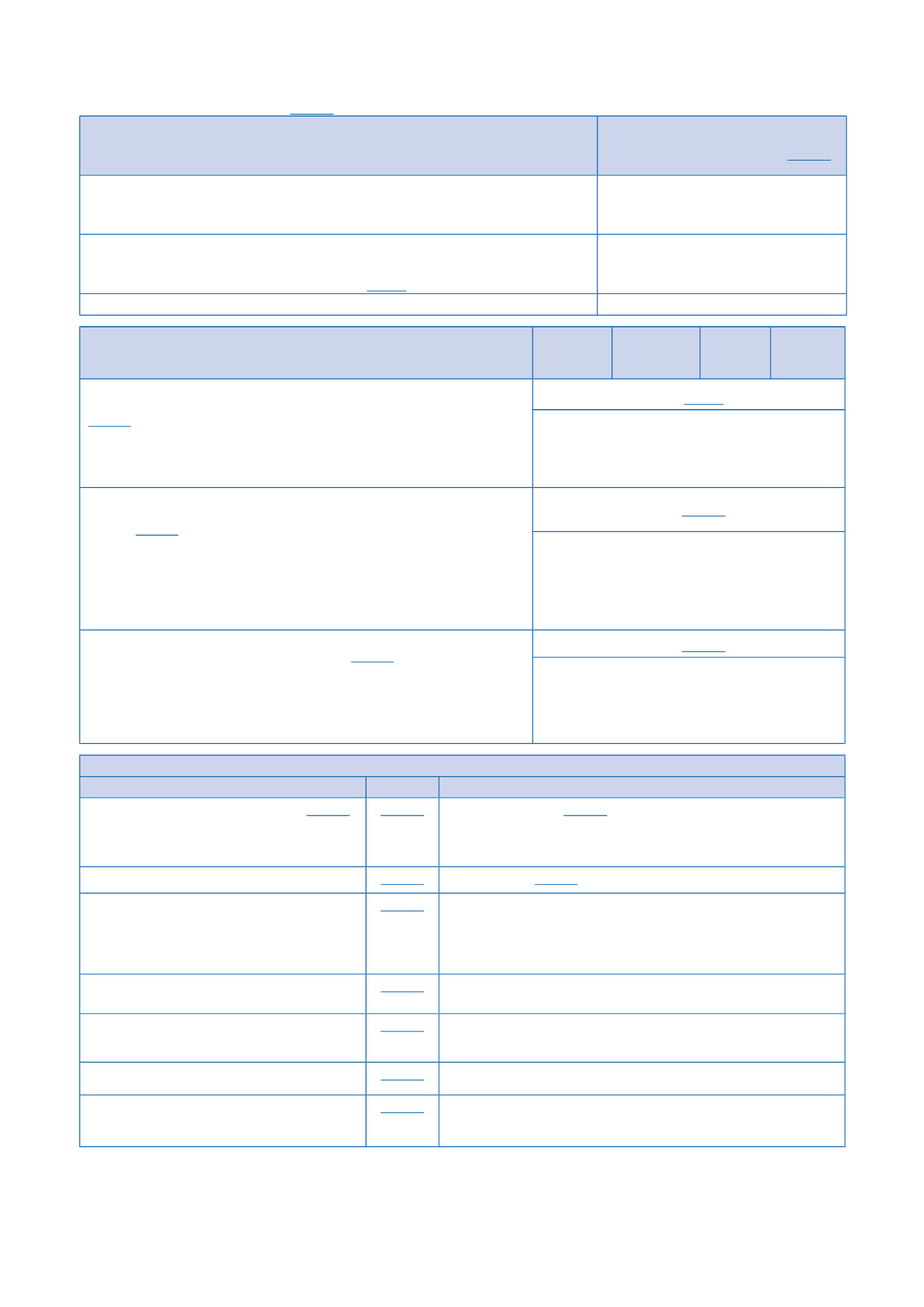

LA TAXE D'HABITATION

Les tableaux ci-après présentent schématiquement les principales règles applicables pour le calcul du

dégrèvement prévu par l’articl

e 1414 Adu CGI.

Périmètre de prise en compte des revenus fiscaux

de référence (RFR) et des parts IR correspondantes

Pour la détermination

du plafonnement de l’article 1414 A

L’occupant en titre du local (redevable de la TH) ou les deux occupants en titre

qui font l’objet d’une taxation conjointe (taxation TH établie au nom des deux oc-

cupants).

Oui

Autres co-occupants dans la mesure où, pour chacun d’eux :

–

la résidence constitue leur habitation principale ;

–

et le RFR excède la limite définie à l’articl

e 1417-Idu CGI.

Oui

RFR (foyer fiscal TH)

Seuils du Revenu Fiscal de Référence (RFR) en euros

pour la taxe d’habitation 2017

(1)

Métropole

Guadeloupe

Martinique

Réunion

Guyane Mayotte

Limite du RFR au-delà de laquelle les autres cohabitants sont pris en

compte dans le RFR du foyer fiscal TH pour le calcul du plafonnement

1414 A :–

pour la première part ................................................................

–

pour la demi-part suivante ........................................................

–

pour toute demi-part supplémentaire ........................................

Art.

1417-I10 708 € 12 671 € 13 248 € 19 853 €

2 859 € 3 027 € 3 647 € 5 463 €

2 859 € 2 859 € 2 859 € 4 283 €

Limite maximale du RFR apprécié au niveau du foyer fiscal TH (rede-

vable(s) et autres cohabitants) pour bénéficier du plafonnement de

l’article

1414 A :– pour la première part ................................................................

– pour la demi-part suivante ........................................................

– pour la demi-part suivante ........................................................

– pour la demi-part suivante ........................................................

– pour chaque demi-part supplémentaire ....................................

Art.

1417-II25 180 € 30 431 € 33 349 € 36 648 €

5 883 € 6 455 € 6 455 € 7 094 €

4 631 € 6 155 € 6 455 € 7 094 €

4 631 € 4 631 € 5 496 € 6 040 €

4 631 € 4 631 € 4 631 € 5 088 €

Montant des abattements à imputer au RFR du foyer fiscal TH pour la

détermination du plafonnement de l’article

1414 A :– pour la première part .................................................................

– pour chacune des 2 demi-parts suivantes ................................

– pour chacune des 2 demi-parts suivantes ................................

– pour chaque demi-part supplémentaire ....................................

Art

. 1414 A5 461 € 6 557 € 7 281 € 8 002 €

1 580 € 1 580 € 1 213 € 1 333 €

1 580 € 2 793 € 2 909 € 3 197 €

2 793 € 2 793 € 2 909 € 3 197 €

Règle de calcul du plafonnement en fonction du revenu fiscal de référence (RFR)

Conditions d’application

Article

Règle de calcul du plafonnement qui ne peut être négatif

– RFR (foyer fiscal TH) ≤ limite art

. 1417-II– Le redevable de la TH (ou chacun des 2

redevables en taxation conjointe) n’est

pas connu à l’ISF au titre de 2016

1414 ADégrèvement (art

. 1414 A ) =Cotisation de TH principale – 3,44 % x [RFR (du foyer fiscal

TH) – abattement]

Dégrèvement théorique à retenir en 2017

1414 ADégrèvement

1414 A déterminé ci-dessus

Réduction liée au gel du taux global

2000

(2)

, applicable depuis 2001 (réduction

taux)

1414 ABase nette minimale non nulle x (taux global 2017 – taux glo-

bal 2000 corrigé

(2)

), si, et seulement si, ce montant est supé-

rieur ou égal à 15 €

[taux global = taux (commune + syndicat + intercommunalité

+ département

(3)

+ TSE hors région IDF+ taxe GEMAPI)]

Dégrèvement après réduction taux 2000

(2)

1414 ADégrèvement théorique diminué du montant de la réduction

(dont le calcul est donné ci-dessus)

Réduction liée au gel des abattements de

2003, applicable depuis 2005 (réduction

abattement)

1414 APlafonnement après réduction taux de la liquidation réelle

2017 – plafonnement après réduction taux de la liquidation fic-

tive (avec régime d’abattements 2003)

Plafonnement après réduction abattement

1414 ADégrèvement après réduction taux (liquidation réelle) – réduc-

tion abattement

Plafonnement effectif retenu

1414 ADégrèvement après réduction abattement (et le cas échéant

majoration du plafonnement)

Si, et seulement si, ce dégrèvement est supérieur ou égal à 8 €

(1) Les majorations de revenu à retenir au-delà de la première part sont divisées par deux pour les quarts de part avec arrondi à l’euro le plus proche

(art. 30-VII-B de la loi de finances rectificative pour 2002)

.

(2) Taux global 2014 à Mayotte.

(3) Depuis 2011, le taux départemental n’est plus retenu que pour la détermination du taux global de l’année 2000.

106