186 / 234

186 / 234

COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

référence en matière de CVAE ne correspond pas toujours

à l’année civile et que le décompte et le rattachement des

salariés sont différents.

Chaque salarié est compté pour 1 quelles que soient la

quotité de travail et la période d’activité

.

On notera par exemple qu’un salarié employé à plein temps

représente 1 salarié de même qu’un salarié travaillant à

80 %.

●

Sanctions (art. 1770

decies

et 1729 B du CGI)

Les omissions et inexactitudes concernant les effectifs

salariés portés sur la déclaration n° 1330-CVAE sont

sanctionnées par une amende de 200 € par salarié

concerné, l’amende ne pouvant excéder 100 000 €

(art

. 1770 deciesdu CGI).

Par ailleurs, les omissions et inexactitudes dans la

déclaration du chiffre d’affaires ou de la valeur ajoutée

portés sur la déclaration n° 1330-CVAE sont sanctionnées

par une amende de 15 € par omission ou inexactitude,

l’amende ne pouvant être inférieure à 60 € ni excéder

10 000 € (2 de l'art.

1729 B du CGI).

Le défaut de production de la déclaration n° 1330-CVAE

entraîne l’application d’une amende de 150 € (1 de l'article

1729 B du CGI).

Toutefois, les deux amendes prévues par l’article

1729 Bdu CGI ne sont pas applicables en cas d’application de

l’amende prévue par l’article

1770 deciesdu même code, ni

en cas de première infraction commise au cours de l'année

civile en cours et des trois années précédentes, lorsque

l'intéressé a réparé l'infraction, soit spontanément, soit

dans les trente jours suivant une demande de

l'administration.

186

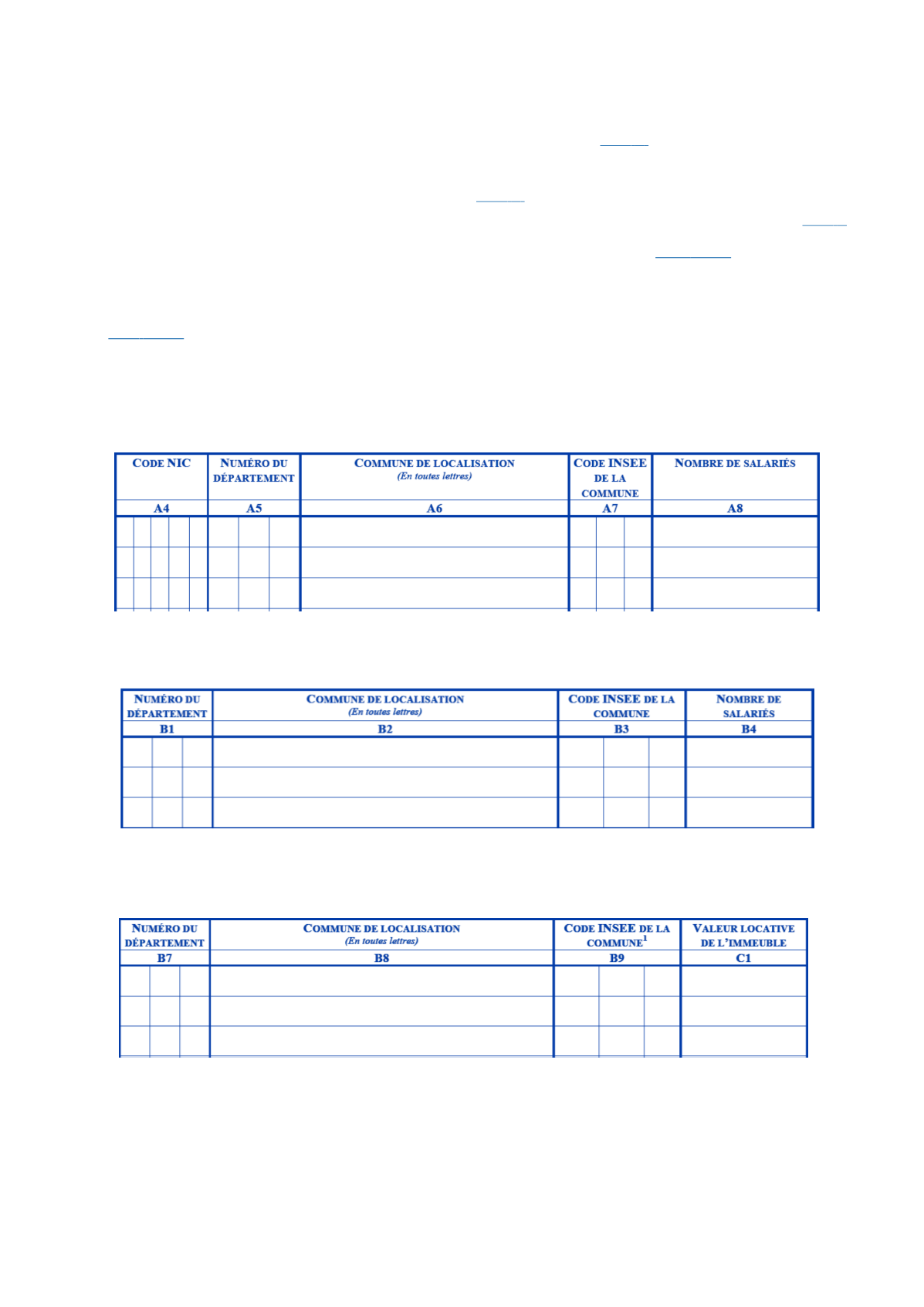

LISTE DES ÉTABLISSEMENTS DE L’ENTREPRISE

LISTE DES LIEUX D’EXERCICE DES SALARIÉS EMPLOYÉS

PLUS DE TROIS MOIS HORS DE L’ENTREPRISE

LISTE DES IMMEUBLES DÉTENUS PAR DES SOCIÉTÉS ÉTRANGÈRES

NE DISPOSANT PAS D’ÉTABLISSEMENT STABLE EN FRANCE