207 / 234

207 / 234

LES TAXES ANNEXES OU ASSIMILÉES

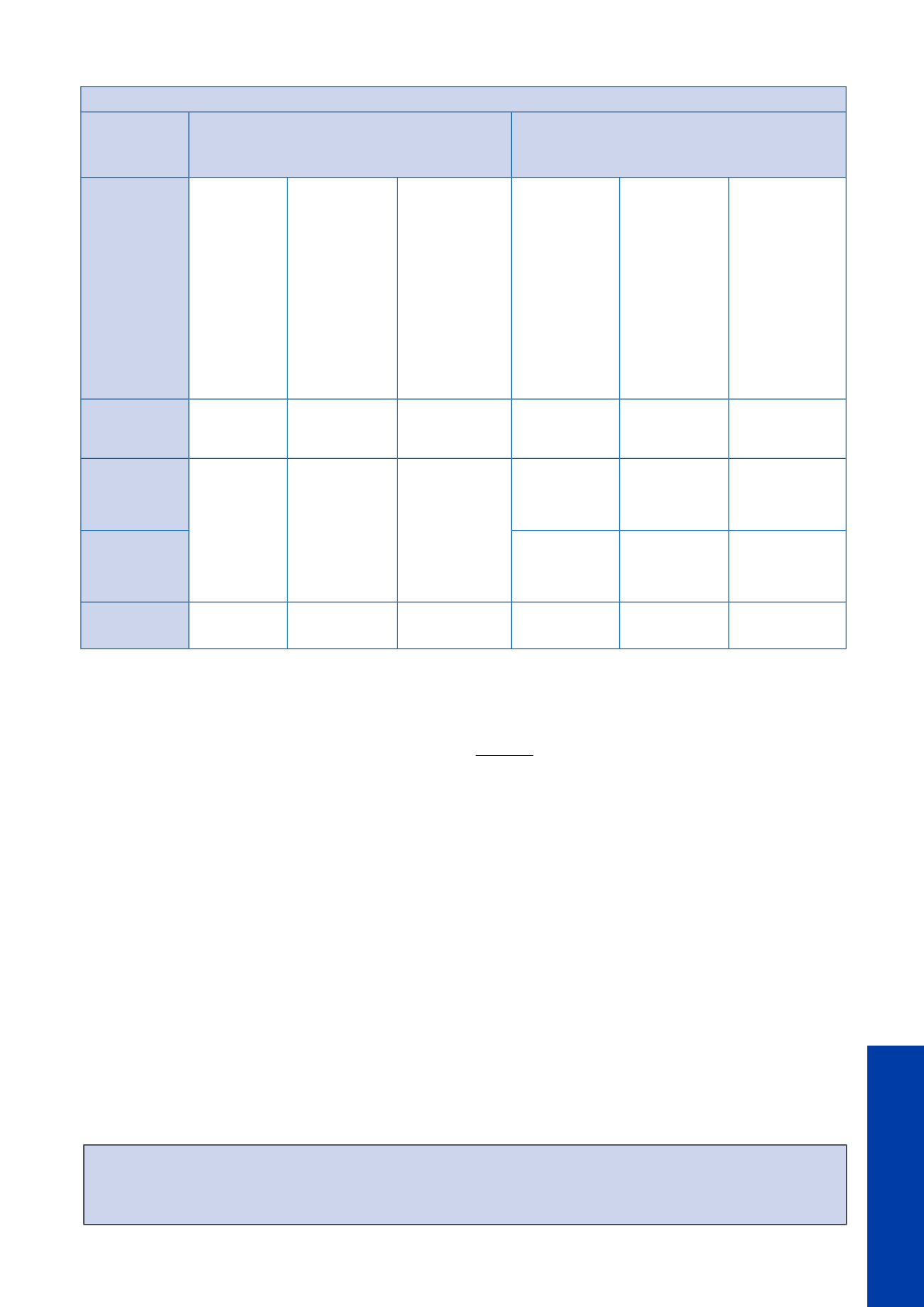

Tarif applicable (à reporter ligne 05)

Pour les établissements dont la surface (ligne 04) est inférieure

ou égale à 400 m² ou supérieure à 600 m²

(surface ≤ 400 m

2

ou surface > à 600 m

2

)

Pour les établissements dont la surface (ligne 04)

est supérieure à 400 m² et inférieure ou égale à 600 m²

(400 m

2

< surface ≤ 600 m

2

)

Chiffre d’affaires au

m² déterminé à la

ligne T1

Toute activité à

l’exclusion :

- des activités de

vente de

carburant ;

- des professions

dont l'exercice

requiert des

superficies de

vente

anormalement

élevées

Établissements

procédant à la vente

à titre principal de :

- meubles

meublants ;

- véhicules

automobiles ;

- machinismes

agricoles ;

- matériaux de

construction ;

- fleurs, plantes, de

graines, d'engrais,

animaux de

compagnie et

aliments pour ces

animaux.

Établissements

vendant du carburant

(à l’exception de ceux

qui ont pour activité

principale la vente ou

la réparation de

véhicules

automobiles) sur un

même site ou au sein

d’un ensemble

commercial

Toute activité à

l’exclusion:

- des activités de

vente de carburant ;

- des professions

dont l'exercice

requiert des

superficies de vente

anormalement

élevées

Établissements

procédant à la vente

à titre principal de :

- meubles

meublants ;

- véhicules

automobiles ;

- machinismes

agricoles ;

- matériaux de

construction ;

- fleurs, plantes, de

graines, d'engrais,

animaux de

compagnie et

aliments pour ces

animaux.

Établissements

vendant du carburant

(à l’exception de ceux

qui ont pour activité

principale la vente ou

la réparation de

véhicules

automobiles) sur un

même site ou au sein

d’un ensemble

commercial

Le chiffre d’affaires

annuel au m² est

inférieur ou égal à

3 000 €

5,74

5,74 x 0,7

8,32

5,74 x 0,8

5,74 x 0,5

8,32 x 0,8

Le chiffre d’affaires

annuel au m² est

supérieur à

3 000 € et inférieur

ou égal à 3 800 €

[(Ligne T1 – 3

000) x 0,00315] +

5,74

{[(Ligne T1 – 3 000)

x 0,00315] + 5,74} x

0,7

[(Ligne T1 – 3 000)

x 0,00304] + 8,32

{[(Ligne T1 – 3 000)

x 0,00315] + 5,74} x

0,8

{[(Ligne T1 – 3 000)

x 0,00315] + 5,74} x

0,5

{[(Ligne T1 – 3 000)

x 0,00304] + 8,32} x

0,8

Le chiffre d’affaires

annuel au m² est

supérieur à 3 800 €

et inférieur ou égal

à 12 000 €

[(Ligne T1 – 3 000)

x 0,00315] + 5,74

{[(Ligne T1 – 3 000)

x 0,00315] + 5,74} x

0,7

[(Ligne T1 – 3 000)

x 0,00304] + 8,32

Le chiffre d’affaires

annuel au m² est

supérieur à 12 000 €

34,12

34,12 x 0,7

35,70

34,12

34,12 x 0,7

35,70

Il est précisé qu’à l’exclusion des établissements dont

l’activité principale est la vente ou la réparation de

véhicules automobiles, le

taux est majoré

lorsque, sur un

même site ou au sein d’un ensemble commercial,

l’établissement a également une activité de vente au détail

de carburants, ou l'établissement contrôle directement ou

indirectement une installation de distribution au détail de

carburants ou l'établissement et une installation au détail

de carburants, sont contrôlés directement ou indirectement

par une même personne.

En outre, des

réductions de taux

sont accordées selon la

surface exploitée et/ou l’activité exercée :

– réduction du taux de 20 %, pour les établissements dont la

surface est comprise entre 400 et 600 m

2

et dont le chiffre

d’affaires annuel par m² est inférieur ou égal à 3 800 € ;

– réduction du taux de 30 %, pour les établissements qui

procèdent à la vente à titre principal des produits suivants

(professions dont l’exercice requiert des superficies de

vente anormalement élevées) :

• meubles meublants ;

• véhicules automobiles ;

• machinismes agricoles ;

• matériaux de construction ;

• fleurs, plantes, engrais, animaux de compagnie et aliments

pour ces animaux.

Précision : ces deux réductions peuvent se cumuler.

●

Détermination du montant de la taxe due :

Le montant de la TaSCom brute est déterminé par

application, à la surface totale de vente au détail de

l’établissement, du tarif applicable.

Ce montant peut faire l'objet :

– d'une

majoration de 30 %

pour les établissements dont la

surface totale est supérieure à 5 000 m

2

et dont le chiffre

d’affaires annuel hors taxes est supérieur à 3 000 € par m² ;

– d'une

majoration de 50 %

, affectée au budget de l'État et

applicable depuis 2015, pour les établissements dont la

surface de vente excède 2 500 m² ;

– d'une

franchise de 1 500 €

pour les établissements

situés

à l'intérieur des quartiers prioritaires de la politique

de la ville (QPV).

– À NOTER –

En cas de création, de fermeture temporaire au cours de l’année précédant l’année d’imposition ou de cessation

définitive d'exploitation en cours d'année, le calcul de la TaSCom s’effectue au prorata temporis.

207

LES TAXES ANNEXES

OU ASSIMILÉES