128 / 234

128 / 234

LA COTISATION FONCIÈRE DES ENTREPRISES

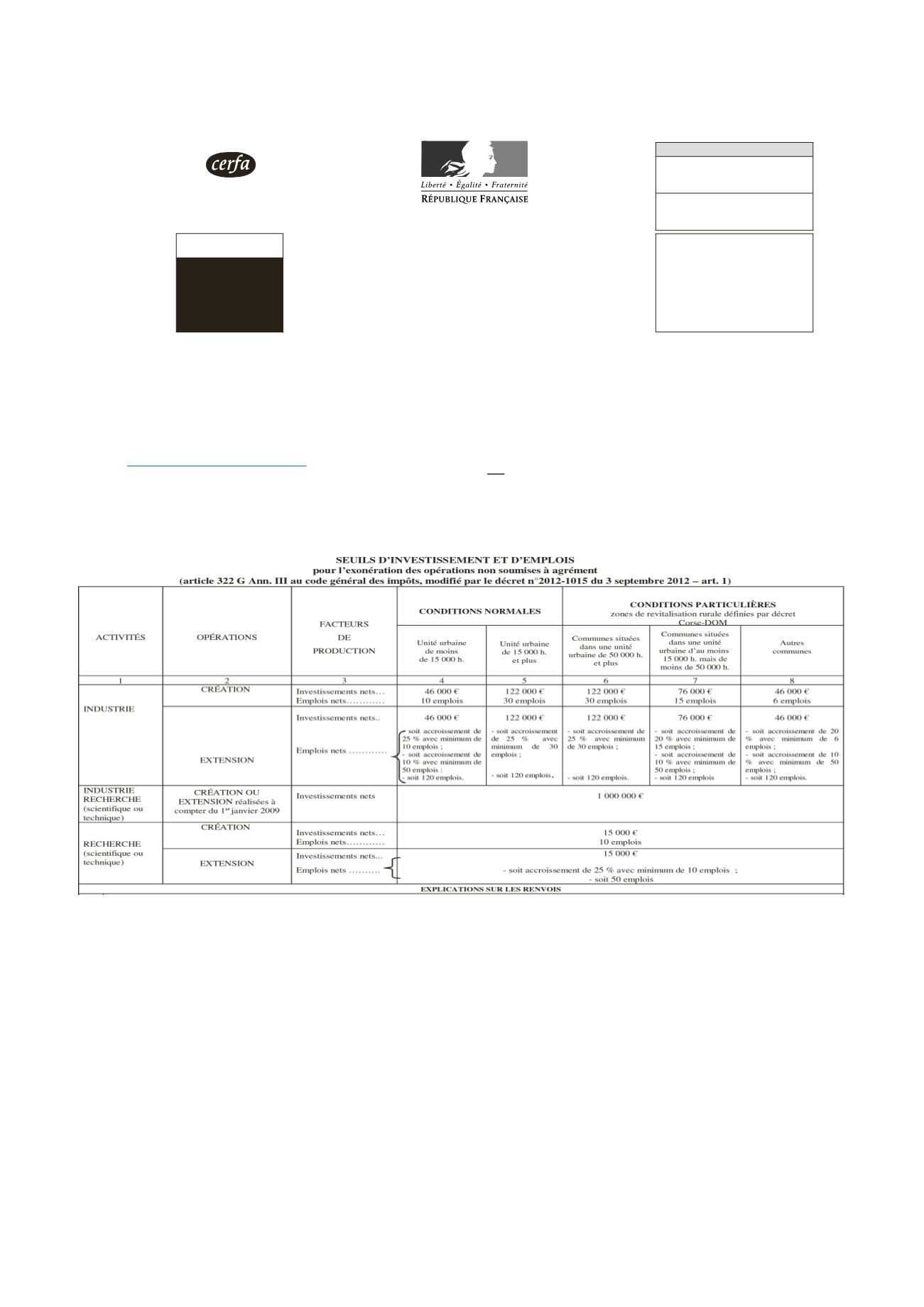

Seuils d’investissement et d’emplois

Lorsqu’elles ne sont pas soumises à agrément, les

créations et extensions doivent aboutir en application de

l’article

322 G de l’annexe III au CGI(sauf pour les activités

commerciales, non commerciales et artisanales) à :

–

la création d’un minimum d’emplois ;

–

la réalisation d’investissements supérieurs à certains

seuils fixés par les textes ;

– ou, depuis le 1

er

janvier 2009, la seule réalisation d’un

investissement minimal de 1 000 000 €

128

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

N° 10694 * 18

N° 50111 # 18

Formulaire obligatoire en vertu

des art. 1465, 1465Aet 1465 B

du code général des impôts

FISCALITÉ DIRECTE

LOCALE

CFE

1465-SD

DÉPARTEMENT:

COMMUNE:

TIMBRE À DATE DU SERVICE

Renseignements relatifs à l’année 2015

ou, en cas de création ou de reprise d’établissement en cours d’année 2016

à la période du

...........................................

2016 au 31 décembre 2016

Opérations réalisées:

• dans le cadre de l’aménagement du territoire

(art. 1465 et 1465 B du code général des impôts)

• dans les zones de revitalisation rurale

(art. 1465Adu code général des impôts)

EXONÉRATION TEMPORAIRE

DE COTISATION FONCIÈRE DES ENTREPRISES 2017